Медвежий рынок – явление, характерное для финансовых рынков, во время которого активы падают в цене. Это не просто резкое падение цен на некоторые акции или облигации, это общее направление движения рынка.

Этот тренд часто вызывает волнения среди новичков, и они спешат покинуть рынок, зафиксировав прибыль или даже убыток. Как и любое явление на фондовом рынке, этот процесс не вечен и характеризуется несколькими фазами. В среднем это происходит каждые три года.

Фазы «медвежьего рынка»

Первая фаза характеризуется повышенными ценами в течение длительного временного интервала. В таком случае рынок переходит в состояние перекупленности: у инвесторов еще хорошее настроение, но постепенно прибыль на рынке фиксируют и цена готовится к снижению.

Во второй фазе негатив на рынке распространяется, и видно резкое падение цен на фондовом рынке. Снижается активность и прибыль компаний работающих на бирже, общеэкономические индикаторы ухудшаются. На рынке уже присутствует паника, и можно видеть первые распродажи.

В третьей фазе после резкого падения на рынок приходят спекулянты. Они видят, что цены на активы упали и им есть что купить.

Четвертая фаза представляет собой постепенную подготовку к подъему, поскольку после самых решительных спекулянтов приходят более консервативные, которые хотят купить дешевые активы. Нисходящий рынок плавно сменяется на «бычий рынок» или восходящий тренд. Как определить разворот тренда: «бычий» или «медвежий» рынок?

Исторические примеры «медвежьего рынка»

С 1990-2018 на фондовом рынке США установлено 33 фазы медвежьего рынка. Если говорить о самых ярких примерах в истории – это период Великой депрессии, который начался в 1920, кризис доткомов который начался в марте 2000-х и продлился примерно два года, и практически уничтожил стоимость индекса S&P 500. Сюда также можно отнести ипотечный кризис в США, который продлился до марта 2009 года,и из-за которого индекс Доу Джонс потерял 54% от своей стоимости.

Падение индекса Мосбиржи 18 января 2022 года может также сигнализировать о начале действия второй «медвежьей» фазы. Однако на данный момент рано делать однозначный вывод.

Как действовать новичку?

Для инвесторов, которые только начинают работать, самой оптимальной тактикой на нисходящем рынке является покупка более дешевых акций небольшими порциями, тем самым будет усредняться цена покупки. Помните, что любая фаза рано или поздно подходит к концу, и в момент распродажи можно пополнить свой портфель.

Чтобы быть в курсе последних новостей из мира финансов, подписывайтесь на наш телеграм-канал InvestFuture.

Смотрите видео-дайджест и обзор событий на нашем Youtube-канале

Мы продолжаем изучать тему фундаментального анализа, используя раздел “Показатели” в приложении Тинькофф Инвестиции. Ранее мы уже разобрали показатели рентабельности, долга, а также мультипликаторы P/E и P/S. Все это вы можете найти по хэштегу IF_образование. Теперь же настало время поговорить про загадочное EPS. Что это такое и как его использовать.

EPS — это аббревиатура от Earnings Per Share или по-русски Прибыль на акцию. Показатель считается как “чистая прибыль / количество акций”.

Выделяют также Diluted или Разводненный EPS. Этот показатель берет в расчёт средневзвешенное количество акций за анализируемый период. Он считается более правильным.

Рассмотрим теперь на примере. Если компания заработала $100 000 прибыли за год, а её количество акций составляет так же 100 000, то EPS будет равна $1. Много это или мало? Все познается в сравнении.

Во-первых, можно посчитать, сколько это в процентах от стоимости акции. Если акция стоит $10, то $1 — это 10%. Условно, ваша доходность по этой акции составляет 10% в год. Этот показатель мы сравниваем с похожими компаниями из этой же отрасли, и выбираем у кого он выше. Чем выше показатель, тем больше денег зарабатывают акционеры этой компании.

Если компания проводит дополнительное размещение акций или SPO, то её EPS снижается, так как увеличивается число акций в обороте. Соответственно, акционеры начинают зарабатывать меньше, и цена бумаг падает.

Если же компания проводит обратный выкуп акций или байбэк, то EPS, наоборот, растет, а значит будет расти и цена акций.

Кроме этого, интерпретировать EPS можно, смотря на её рост в течение последних лет. В Тинькофф Инвестициях под показателем EPS также есть показатель “Рост EPS”, он показывает средний рост прибыли на акцию за последние 5 лет. Если он равен 10%, значит EPS росла в среднем на 10% в год последние 5 лет. Чем выше темпы роста, тем лучше.

Бывает так, что EPS растет быстрее или медленнее самой прибыли компании. Это, как мы уже сказали, происходит из-за снижения/увеличения числа акций в обращении. Зачастую, этот показатель даже важнее, чем сама прибыль, так как он отражает более полную картину.

Пишите в комментариях, о чем вам было бы интересно узнать еще, и мы обязательно об этом напишем.

Предлагаем вашему вниманию текстовую версию видео обзора от команды InvestFuture, вышедшего на официальном канале InvestFuture в Youtube 6 июля 2021 года.

Что выгоднее — облигации или вклады? Сегодня сравним эти финансовые инструменты.

На первый взгляд вклады и облигации кажутся похожими. В обоих случаях вы даете деньги на какое-то время, а вам за это платят проценты.

Тем не менее, свойства вкладов и облигаций заметно разнятся. В чем же они заключаются?

Банковский вклад

Банковский вклад — самый понятный способ вложения денег. Доход известен заранее. Плюс также ваши средства застрахованы на 1.4 млн рублей в случае потери банком лицензии или банкротства.

Но полноценно заработать на вкладе не получится, так-как депозит лишь спасает деньги от инфляции, а не приумножает их. Сейчас, при официальной инфляции в 6% средняя максимальная ставка по вкладам в ТОП-10 крупнейших банков РФ составляет 5,1%.

Это та ставка, на которую могут ориентироваться наиболее консервативные вкладчики, которые смотрят исключительно в сторону крупнейших банков.

С начала года показатель ставки вырос на 0,6 процентных пунктов. И в принципе, после того, как ЦБ РФ озвучил свои планы по дальнейшему увеличению ставки для борьбы с инфляцией, то можно ожидать, что и ставка по вкладам продолжит рост.

Но у банковского вклада есть другие существенные минусы помимо низкой ставки. Сроки зачисления процентов по вкладу может занять от трех месяцев до года.

Облигации

Поэтому большинство инвесторов все чаще предпочитает пользоваться облигациями. Но облигации устроены иначе чем вклады, инвестировать в них обычному человеку сложнее и рискованнее. Но обо всем по порядку.

Облигация — это долговая ценная бумага, которая обязывает эмитента (того, кто выпускает облигацию) выплатить определенную сумму и процент за использование средств в установленный срок.

Другими словами, компания или государство получает средства для своей деятельности и обязуется вернуть их в оговоренный период, предоставив инвесторам возможность заработка в виде процента от инвестированной суммы.

В России номинал облигаций чаще всего равен 1000 руб за 1 бумагу. И после погашения на счет возвращается эта 1000 руб, независимо от того за сколько вы покупали облигацию. За время владения долговой бумагой выплачиваются купоны, исходя из которых складывается доходность облигаций.

В связи с чем облигации различают в основном по купонным выплатам.

Облигация может быть с постоянным купонным доходом, с переменным купоном, где сумма купона зависит от ключевой ставки и еще есть вариант с индексацией, когда выплата обычно индексируется на размер инфляции.

В основном на рынке преобладают облигации с постоянным купонным доходом. Выпуски с переменным купоном и с индексируемым номиналом небольшие, как по разнообразию, так и по объему — их в основном используют для страховки сбережений в случае неопределенности на рынке.

Самыми надежными считаются ОФЗ — облигации федерального займа (облигации, через которые занимает государство), далее идут муниципальные облигации, а затем корпоративные.

На рынке инвесторы чаще всего обращают внимание на доходности по ОФЗ с различными датами до погашения (3).

Обратите внимание, что чем дальше срок погашения ОФЗ — тем выше доходность облигаций. Сейчас доходность по 10-летним ОФЗ в среднем составляет 7,17% годовых, а по 2-х летним 6,57% годовых.

При этом номинальная стоимость может широко варьироваться начиная с пятилетних ОФЗ. Это связано с более высоким риском бумаг, имеющих дальние сроки погашения — они более волатильны. В зависимости от ситуации на рынке нужно быть готовым, к тому, что покупка этих ОФЗ может привести к более сильным колебаниям портфеля.

Из всего вышесказанного можно выделить несколько основных правил рынка облигаций, которые важно знать начинающему инвестору.

Чем выше доходность облигаций — тем выше риски. Если доходность по облигации выше чем средняя по рынку — это признак того, что инвестиции в эти облигации могут привести к непредвиденным рискам.

Если на рынке происходит коррекция — доходности по облигациям растут, а их номинальная стоимость снижается. И наоборот — если облигации растут в цене, то доходности по ним снижаются. Но в любом случае при погашении вы получите на счет номинал — в большинстве случаев это 1000 руб

Наиболее надежными считаются облигации с короткими сроками погашения — до 3 лет. Хоть по ним доходность не самая впечатляющая, но риски ниже.

При выборе облигаций стоит обращать внимание на ликвидность, то есть на возможность облигации быть быстро проданной по среднерыночной цене. Ликвидность выше у ОФЗ и корпоративных облигаций крупнейших компаний (СБЕР, Газпром, Магнит, МТС).

Не стоит покупать облигации, если видите низкую ликвидность или малоизвестную компанию. Под низкой ликвидностью имеется в виду ситуация, когда при попытке купить облигацию вы видите большую разницу между ценой предложения/покупки (это называется спред) и маленьким объемом заявок от других участников.

Есть и небольшие нюансы при покупке облигаций. Облигации на российской бирже торгуются в процентном отношении к номиналу.

К примеру, если в заявке увидите цену 102, то это означает, что облигация стоит 1020 руб. Соответственно, лучше покупать облигации по цене близкой к 100. Также обращайте внимание на НКД (накопленный купонный доход) облигации :

К примеру по ОФЗ26277ПД НКД равен 31,02 руб, а сам купон 36,90 руб. Это значит, что в стоимость облигации уже включен накопленный купонный доход продавца.

Покупая облигацию, вы заплатите НКД продавцу, а затем получите купон в 36,90 руб полностью в дату выплаты купона. Поэтому большинство инвесторов стараются купить облигации с наименьшим НКД.

Но с другой стороны, НКД является большим преимуществом облигаций перед вкладами в банках — продав облигацию вы в любом случае получите купонную доходность, не дожидаясь конца срока этой облигации.

Стоит еще смотреть и на длительность купона. Обычно длительность отображается в днях. 91 день — это выплаты купона раз в квартал. 182 дня — раз в полгода. Чем ниже длительность купона — тем интереснее облигация.

Бывают облигации с купонными выплатами и раз месяц — но это в основном корпоративные облигации с весьма высокими рисками.

Еще есть такие важная вещь как оферта — право эмитента погасить облигации раньше времени. В таком случае право оферты озвучивается в начале выпуска облигации.

Обычно участники рынка стараются избегать облигации с офертами, поскольку при приближении к дате оферты может снижаться номинальная стоимость облигаций.

Существуют и другие виды облигаций, о которых мы еще не сказали.

К примеру, номинированные в иностранной валюте — еврооблигации компаний и государств. Но для инвестирования в еврооблигации нужны большие суммы денег.

Для покупки одной еврооблигации ВЭБа VEB-23 EUR потребуется 1000 евро или около 100 тыс рублей, при этом доходность к погашению сейчас всего лишь 1,95%.

Сами по себе еврооблигации привлекательное вложение, поскольку позволяют получать пассивный доход в валюте при сравнительно низких колебаниях котировок.

Риски Облигаций

Еще, конечно, нужно рассказать о главных рисках на рынке облигаций, куда без них.

Эмитент облигации может разориться. В таких случаях объявляется дефолт по облигациям и можно потерять все вложенные деньги. Процесс дефолта непростой и после его объявления часто можно вернуть часть инвестированных средств через суд. Но в целом процесс неприятный и долгий.

Уверенность в возврате стоимости облигаций при погашениях стимулирует инвесторов часто бездумно их скупать. Но по факту, не все готовы столкнуться с снижением номинальной стоимости облигаций, даже несмотря на рост доходности.

Колебаниия на рынке облигаций тоже могут достигать высоких значений. Облигации по номиналу могут как расти на 10-20% за год, так и сильно снижаться. Поэтому при выборе облигаций в качестве инвестирования — будьте готовы к просадкам портфеля в тяжелые для рынка времена. Конечно не таким серьезным как в акциях, но все же к такому риску нужно быть готовым.

Но в целом, если говорить про риски, весьма сомнительно, что может произойти дефолт по ОФЗ или по облигациям крупных, системообразующих компаний (Газпром, Сбер, Тинькофф, Магнит, Роснефть). А если разорятся такие гиганты, там уже будет не до вложений в облигации.

А вот по облигациям маленьких и неизвестных компаний вполне может случится дефолт — стоит вспомнить недавний технический дефолт по облигациям «Дяди Дёнера», известной в России уличной сети по продаже шаурмы. Компания выпустила два вида облигаций на 110 млн руб с доходность одного — 14%, другого — 13,5%. Но после проблем с налоговой, не выполнила обязательства по облигациям:

Облигация по номиналу упала более чем в 2 раза и до сих пор торгуется по по цене в 40% от номинала, вместо 100%.

О таких облигациях говорят как о Высокодоходных облигациях, сокращенно ВДО.

Начинающим инвесторам мы не советуем покупать ВДО, так-как это очень рискованные вложения. Но все же вкратце расскажем про главные особенности таких облигаций.

Общий объем таких размещения менее 1 млрд руб. У них отсутствует инвестиционный рейтинг или он очень низкий. Доходность у них выше 12-14% годовых. Как правило, бывают частые выплаты купонов.

В общем, как вы уже поняли — рынок облигаций не так прост, как кажется на первый взгляд. Но есть несколько простых правил, которые можно без труда запомнить. И тогда можно получить доходность выше чем у банковского вклада при относительной стабильности портфеля.

Сравнение банковского вклада и облигаций

Теперь попробуем сравнить эти два инструмента — облигации и вклады.

Для начала нужно обязательно учесть разницу в налогообложении.

По депозитам инвестор имеет право на налоговый вычет в размере ключевой ставки в начале года, умноженной на 1 млн руб. В 2021 г. эта сумма будет равна 42 500 руб. С этого дохода вкладчик не будет уплачивать НДФЛ.

По купонам облигаций такая льгота не предусмотрена. За вычетом НДФЛ по ставке 13% доходность ОФЗ составит 5,3% на срок 1 год, 5,57% — на срок 2 года и 5,74% — на срок 3 года.

Сравним инструменты на примере инвестиции в размере 1,5 млн руб на срок 1 год по вкладу, трехлетним ОФЗ и корпоративным облигациям.

Как мы видим по таблице, выгода по вложениям в ОФЗ 26277 ПД по сравнению с вкладом составит 17182 руб. Выгода по инвестициям в облигации Газпромбанка по сравнению с вкладом составит 27100 руб.

С учетом налога на купоны разница с вкладом не такая большая, но ОФЗ и корпоративные облигации все равно остаются выгоднее вклада.

Выгода особенно будет проявляться при сумме инвестиций свыше 1 млн руб. Во-первых, снижается преимущество льготного налогообложения по депозиту. Во-вторых, по ОФЗ государство несет ответственность на всю сумму, без ограничения.

Гарантом по корпоративным облигациям выступает компания — эмитент, выпустившая облигацию. Поэтому инвестиции в корпоративные облигации сопряжены с рисками и во многом зависят от платежеспособности компании-эмитента. От этого и доходности по корпоративным облигациям выше. Чем надежней эмитент — тем лучше — риски инвестиций ниже.

Выводы: что лучше — вклад или облигации?

В целом, давайте еще раз рассмотрим преимущества и риски банковских вкладов и облигаций (7).

По таким параметрам как доходность, срок, ограничения на досрочное погашение или снятие — фаворитами явно выглядят облигации. С учетом всех факторов, включая рыночные риски и гарантии защиты — более интересны ОФЗ.

Поэтому интерес консервативных инвесторов к облигациям не случаен.

Но никогда не забываем про диверсификацию. По традиции можно использовать как банковские вклады, так и облигации с акциями. В каких пропорциях — все зависит от профиля инвестора. Более рискованно будут выглядеть покупки только облигаций или только акций на всю котлету.

Ну а если все же решитесь на покупки облигаций, то их стоит покупать следуя определенному плану.

Вам нужно определиться с эмитентом. Кто разместил облигации? Государство или компания?

Далее определяете сроки инвестирования. На основании этого — можно подобрать облигации с схожими сроками по погашению. Решили инвестировать на 3 года — посмотрите облигации с погашениями в течении 3 лет.

Потом нужно разобраться с доходностями. Не нужно гнаться за более высокими доходностями — посмотрите среднюю температуру по рынку. Если выбрали в качестве инвестиций корпоративную облигацию — обратите внимание на долговую нагрузку эмитента, а также на ликвидность облигации при покупке и продаже.

И в заключении хотелось бы озвучить главную особенность облигации. Так сложилось, что доходности по облигациям стремяться к уровням инфляции. Если доходности по облигациям будут ниже уровня инфляции — облигации будут никому не интересны, ведь они не позволяют сохранить капитал выше инфляции.

Поскольку ЦБ РФ озвучил свои планы по инфляции в 4% и планирует их достичь к 2022 году, то доходности по облигациям будут стремиться к 4% к 2022-2023 годам. Это значит, что облигации будут расти в цене по номиналу, по мере снижения доходностей.

Поэтому купив облигации сейчас в течении 3 лет можно получить как купонный доход, так и разницу в цене роста облигаций по номиналу, что, конечно же, выгоднее, если бы просто открыли банковский депозит.

Еще раз повторим важную мысль — только вы решаете куда и как вы будете вкладывать деньги. Обязательно учитывайте все особенности облигаций и вкладов, про которые мы сегодня говорили.

Price-to-Earning (P/E) — показатель, равный отношению рыночной стоимости акции к годовой прибыли, полученной на одну акцию. Это самый популярный и известный мультипликатор среди инвесторов, который показывает за сколько лет окупятся вложения в ту или иную акцию.

Когда использовать мультипликатор P/E?

Мультипликатор P/E (цена/прибыль) — один из самых популярных, однако, использовать его для сравнения компаний, в некоторых случаях может быть некорректно.

Сравнение по P/E подходит только для стагнирующих компаний в рамках одной страны. Для компаний роста мультипликатор не работает.

P/E показывает через сколько лет инвестиция может окупиться при сохранении текущей прибыли. Часто используют перевернутый показатель E/P, который обозначает теоретическую доходность.

Из-за различий в ставках ЦБ и показателей инфляции, в разных странах инвесторы рассчитывают на различные доходности.

В одной валюте нормальной считается доходность 5% (P/E = 20), в другой 10% (P/E = 10).

Поэтому данный мультипликатор для компаний России и США отличается.

Еще один подводный камень – прибыль компании меняется.

Для стагнирующей компании, у которой показатели увеличиваются всего на несколько процентов в год, значение мультипликатора будет близко к реальной окупаемости. Для компании роста, P/E не работает.

Если компания имеет P/E = 100 и, например, удваивает прибыль ежегодно, то окупится данная компания не через 100 лет, а через 6. P/E (Price/Earnings) рассчитывается как размер капитализации к годовой прибыли компании.

Почему мультипликатор P/E помешает вам заработать?

Многие начинающие инвесторы, прочитав книги Бенджамина Грэма или Уоррена Баффета, начинают слепо верить в этот мультипликатор и принимают решение о покупке акций лишь на его основе.

При наложении графика среднего значения P/E по индексу S&P500 на сам бенчмарк, видно, что в моменты разворотов американского рынка, значения мультипликатора были далеки от минимальных значений.

Получается, что в момент самых “вкусных” цен на рынке, показатель P/E говорил о переоценке компаний, входящих в индекс. Инвесторы, ориентирующиеся только на один этот показатель, были вынуждены покупать уже изрядно подорожавшие акции.

P/E — это очень удобный и простой мультипликатор для быстрого анализа бумаги, но не стоит рассчитывать лишь на него при выборе бумаг в свой портфель.

Виды мультипликатора P/E

Выделяют три вида P/E в зависимости от используемых для расчета данных:

Годовой. Текущая капитализация компании делится на чистую прибыль за предыдущий календарный год.

Скользящий. Рассчитывается за последние четыре квартала. Этот показатель используют, когда результаты прошлого года не актуальны.

Форвардный. Для расчета берется будущая прибыль компании за текущий календарный год. Прогнозы о будущей прибыли дают аналитики, которые не всегда могут быть правы.

Считается, что малые значения показателя говорят о дешевизне акций, а большие о дороговизне. Однако не всё так просто.

Для инвесторов всегда важно понимать, что лежит в основе вычисления мультипликатора.

Например, у одной компании P/E = 2, а у второй P/E = 7. Выбор очевиден? Не совсем. Нужно смотреть и на другие показатели компаний.

У второй компании могла произойти разовая переоценка, вследствие чего прибыль сильно упала. Поэтому и коэффициент P/E в моменте снизился.

P/E может необъективно оценивать актив. Высокое значение P/E — не всегда плохо. Возможно, на рынке завышенные ожидания от компании. Низкая оценка говорит о быстрой окупаемости, а также показывает сомнения инвесторов в перспективах компании.

P/E Шиллера — точный инструмент для поиска недооценённых акций

У P/E есть модернизированная версия — P/E Шиллера.

Чем же они отличаются и какой лучше выбрать?

Что такое P/E Шиллера?

Чтобы рассчитать мультипликатор P/E Шиллера, или CAPE, нужно поделить текущую стоимость компании на её среднюю годовую прибыль за последние 10 лет.

В этом и есть отличие от обычного P/E, который учитывает только прибыль за последний год. Это большой недостаток классического мультипликатора, потому что он никак не отражает единоразовый резкий скачок прибыли, который может быть связан просто с бухгалтерским эффектом.

Чтобы легко определить показатель P/E Шиллера, делим актуальную цену акций компании на среднее значение её десятилетней прибыли. Не забываем делать поправку на инфляцию.

В чём преимущество P/E Шиллера?

В отличие от обычного P/E, он менее подвержен краткосрочным колебаниям. P/E способен обмануть. Во время кризисов прибыль компаний падает — а P/E в итоге растёт. Инвестор видит высокий P/E, и ему кажется, что акции переоценены. Хотя в кризисные времена они часто стоят дешевле своей справедливой стоимости.

Здесь-то и помогает P/E Шиллера. Он не учитывает краткосрочную волатильность прибыли, поэтому даёт более правильную оценку акций.

Это работает и в другую сторону. Один из показательных примеров последних месяцев — Intel #INTC. Компания шокировала аналитиков резким ростом прибыли на одну акций, более чем в 1,5 раза. Но это связанно лишь с удачной налоговой оптимизацией и носит единоразовый эффект.

Когда стоит пользоваться P/E Шиллера?

Он незаменим для оценки циклических компаний — тех, чьи операционные показатели следуют за ростом и спадом в экономике. Например, это сырьевой сектор. В 2020 году прибыль нефтяных компаний оставляла желать лучшего, а их P/E находился на максимальных значениях. Кстати, именно тогда был идеальный момент, чтобы дёшево купить их акции.

P/E Шиллера более объективен, чем обыкновенный P/E. Его значение можно рассчитать самостоятельно или посмотреть в сервисе GuruFocus.

Но помните, что одним мультипликатором в оценке акций никогда нельзя ограничиваться. Важно смотреть сразу на несколько показателей.

Как завести счет или ИИС в Sberbank online и работать со Сбер Инвестор? Реально ли заработать на этом? Достойно ли внимания сотрудничество со Sberbank брокером или лучше остановиться на другом варианте? В данной статье мы рассмотрим личный опыт Киры Юхтенко, практикующий инвестор, который покупал облигации и ETF на Мосбирже через софт Сбер Инвестор. Параллельно сравним программу с Тинькофф Инвестиции.

Алгоритм открытия счета в Сбере

Существует три варианта:

Отделение Сбербанка. Учтите, что если это не специальное отделение, которых по стране мало, вам будет предоставлена возможность открыть счет в управляющей компании, что считается невыгодной историей для клиента. Поскольку этот брокерский счет с заведомо навешанным ДУ, этот счет нужно будет пополнить на сумму около 90 тыс. рублей, и соответственно вы переплатите за комиссию. Помните, что вы не обязаны пополнять брокерский или индивидуальный счет при открытии, эта услуга навязана сотрудниками Сбербанка.

Приложение Сбер Инвестор. Здесь есть свои нюансы, например, через софт по умолчанию присваивают тариф инвестиционный и придется ждать несколько дней, чтобы его сменить. Через приложение если вы пополняете брокерский счет, деньги идут дольше, чем через аккаунт на сайте.

Персональный кабинет Сбербанк online. Самый удобный вариант.

Кнопка для открытия счета на сайте спрятана. Рассмотрим алгоритм действий:

Находим вкладку «Прочее».

Далее находим «Брокерское обслуживание».

Где расположена кнопка «Открыть брокерский счет».

Обратите внимание, что компания предоставляет на выбор тип рынка:

фондовый − приобретение различных активов;

валютный − для приобретения/ продажи валюты, такой как: евро, долларов;

срочный − для работы с инструментами, которые отличаются повышенным риском. Галочку можно поставить, за обслуживание на срочном рынке платить не нужно, но эта история сопряжена с повышенными рисками и новичкам не всегда будет легко работать.

Сбер Инвестор: тарифы

Сбербанк предлагает определиться с тарифом:

инвестиционный − этот тариф дороже в обслуживании;

самостоятельный.

Лучше остановиться на втором тип, комиссии нормальные, особенно после сентября 2019 года, когда была отменена комиссионная издержка за депозитарное обслуживание. На этом тарифе на фондовом рынке, комиссия на сумму до 1 млн. рублей за день 0,6%, на валютном Мосбиржи комиссия при объеме сделок до 100 млн рублей 0,2%. На срочном платим 50 копеек за контракт и 10 за принудительное завершение сделки.

Далее потребуется решить, готовы ли вы давать ценные бумаги в долг, для того чтобы Сбербанк использовал овернайт. Пользователь получает за предоставление активов дополнительный доход, около 2% годовых, но таким образом ваши ценные бумаги пребывают в более рискованном положении. Если Сбербанк обанкротиться, назад их можно не получить, каждый выбирает для себя. И далее потребуется решить, будете ли вы использовать заемные средства. Если вы хотите себя оградить от лишних соблазнов при наличии торгового плеча, галочку можно снять.

Sberbank сразу моментально открывать ИИС. Помним что один пользователь − один счет. Если счет имеется, но у другой организации, нужно галочку убрать, чтобы избежать штрафов.

Далее вам высылают код договора − это логин для вхождения в персональный кабинет брокерского сервиса Сбербанк.

Нужно понимать, что инвестировать можно с нескольких инструментов: классический QUIK или веб-версия/мобильная, приложение Сбербанк инвестор. Рассматриваем как раз мобильное приложение.

Особенности пополнения счета

Пополнение депозита возможно:

через офис;

Sberbank online;

мобильный софт.

Через софт деньги шли сутки, через Сбербанк online деньги поступают практически мгновенно. Если оформляете после закрытия рынка, деньги приходят на открытие следующего рабочего дня. Здесь лучше заходить в раздел «Прочее брокерское обслуживание», где ранее регистрировали депозит и там отыскиваем способ «Пополнить», затем оставляем заявку.

Сбер Инвестор: анализа софта

Рассмотрим функционал:

«Мои счета» — это обзор инвестиционного портфеля на момент открытия вкладки, можно посмотреть, сколько денежных средств, бумаг, можно изменить валюту.

«Рынок» − котировки по всем базовым активам от облигаций до внебиржевого рынка. Можно при необходимости сортировать инструменты. Есть лупа для поиска нужного инструмента.

Вкладка «Идеи аналитиков Сбербанк». Обратите внимание, что все идеи сортируются по степени риска.

«Заявки и сделки».

«Прочее» вкладка с различными настройками. Именно здесь можно открыть чат, чтобы задать вопрос.

Обратите внимание, если кликнуть на определенный актив, перед вами откроется отдельный обзор, в котором есть график, но по сути информации полезной нет. Отсутствует возможность переключиться на свечной график, стаканы здесь отсутствуют. И вообще информация по активу скромная.

Если кликнуть на «Купить», по умолчанию брокер резервирует на счете плюс 2% от текущей цены, покупая по текущему курсу, но делает резерв на случай, если произойдет резкое волатильное движение.

На валютном рынке, если вы нацелены купить через Сбербанк Инвестор брокер будет резервировать 3,10% от суммы сделки, минусы такой работы − минимальный размер лота тысяча условных единиц, меньше купить нельзя. В Тинькоффе можно покупать от 1 доллара/евро.

Стоит ли пользоваться приложением?

Из преимуществ приложения, можно выделить комиссии более адекватные, благодаря отмене депозитарного вычета. Хороший момент по ИИС, что можно сделать, так что купоны, дивиденды начисляются на отдельный банковский счет, тогда можно перебрасывать деньги, что является новым пополнением.

Касательно минусов, здесь их больше.

Софт работает нестабильно. Часто вылетает, обнуляет информацию по счетам.

Поддержка работает нестабильно, даже комментарии пользователей подтверждение того, что нереально дозвониться и в приложении ситуация идентичная.

Отсутствие стакана в приложении. Особенно если речь идет об облигациях, и не очень ликвидных инструментах. Стакан можно смотреть на КВИКе.

Навязывание пользователям открытие ИИС с обязательным пополнением 90 тыс. рублей и ДУ.

ИОС от Сбербанка преподноситься как надежный инструмент. Это не совсем так.

В момент совершения сделки нет информации о комиссии. В Тинькоффе видна комиссия, и можно планировать операции.

Приобретение ценных бумаг иностранных фирм не предусмотрено. Если у некоторых брокеров нельзя купить этот актив на СПБ на ИИС, здесь нет доступа к ним.

Если резюмировать, приложение Сбер Инвестор неудобное, плюсов меньше, чем минусов. Если верить слухам, банк разрабатывает новое приложение, возможно, будет более современная версия. Если будет обновление, работа улучшится. Ведь как к брокеру особых претензий нет, поскольку комиссии вполне лояльные, проблема именно в софте.

Платформа Эволюция от компании Регион Инвестиции: стоит ли открывать там брокерский счет или ИИС? Эволюция — молодой сервис, направленный на инвесторов, которые ищут альтернативу банковскому депозиту. Дает доступ к ограниченному набору инструментов: 50 российских акций и надежные облигации. Для новичков это может быть плюсом, но трейдерам с опытом, конечно, хочется иметь больший выбор. Рассмотрим, как работает приложение Эволюция, какой набор функций там представлен, какие есть преимущества и недостатки у софта.

Общие данные

Эволюция — это платформа компании Регион Инвестиции, которая входит в группу фирм Регион. Одна из самых крупных отечественных корпораций России, функционирует с 1995 года. Компании представлены разных направлений от брокерских до лизинговых, депозитарных. Кроме этого Регион владеет инвестиционным банком Веста, Руснарбанком, группе принадлежит ряд инвестиционных фондов, крупнейшим из которых считается НПФ Будущее. По данным СМИ группа Регион считается близкой к компании Роснефть.

По торговому обороту компания занимает топовые места, по числу активных клиентов или зарегистрированных, банка нет на первых позициях. Для розничных инвесторов компания постепенно открывает свои двери.

Обзор платформы

Платформа Эволюция отличается приятным дизайном, но все же функционал сырой. Видно, что много вещей не доделаны до конца. Этот сервис оптимален для инвесторов-новичков, поскольку предлагает купить 50 самых популярных акций РФ. Фишка сервиса в том, что платформа предлагает вам подобрать подходящие облигации отечественных компаний. В основе выбора сервис берет следующие характеристики:

активы надежные;

не облагаются налогом;

востребованные и конкурентоспособные по доходности.

Здесь нет российский акций второго, третьего эшелона, здесь нет рискованных вариантов облигаций. Отсутствуют иностранные акции. Это своего рода альтернатива банковскому депозиту, поскольку рискованных инструментов нет. Наверное это хорошо, особенно если речь идет о новых инвесторах, но для пользователей работающих в сфере инвестиций набор инструментов скромный.

Доступен ИИС, выводы дивидендов и купонов на банковский счет не предусмотрен, возможен перевод от другого брокера и к другому ИИС.

Кроме этого, вывести ценные бумаги на ИИС на брокерский счет не продавая нельзя.

Пополнение и снятие

Касательно пополнения — до 10 тыс. без комиссии с любого банка накопленным итогом. Грубо говоря первые 10 тыс. без комиссии. Далее Сбербанк-онлайн 1%, Тинькофф — если банковским переводом бесплатно, МКБ бесплатный банковский перевод. В других случаях комиссия зависит от банка.

Допускается пополнение наличными в офисе, но только в одном банке Веста. По выводу комиссии нет, на реквизиты вывод займет до 3 дней.

Тарифная сетка

Доступно два тарифа:

инвестор — оплата осуществляется 0,02% от суммы активов, если на счете меньше 1 млн. рублей, если от 1 млн. до 5 млн. 0,04%, выше 5 млн — 0,03%. Предусмотрена фиксированная комиссия 99 рублей в месяц, если у вас была сделка;

трейдер.

Тарифы умеренные, даже если на балансе свыше 5 млн. рублей. Если кто-то желает глубже погружаться в рынок, здесь небольшой список инструментов.

Мобильное приложение

На главной странице можно открыть ИИС, можно участвовать в размещении облигаций, и далее отображается ситуация со счетом. Сервис по подбору облигаций позволяет подобрать активы. При желании можно посмотреть все доступные акции, и кроме этого посмотреть перечень облигаций. Есть фильтр для поиска оптимального варианта, также можно активировать подборку активов. Есть бегунок позволяющий понять, сколько бумаг вы сможете купить на деньги на балансе.

Интерфейс интуитивно простой и понятный, что особенно является преимуществом для новичков-инвесторов.

Есть раздел новости, где представлены новостные аналитические статьи, видео-ролики. Во вкладке “Еще” можно можно ознакомиться с дополнительной информаций, документами, тарифами и т.д. При желании можно настроить уведомления и изучить часто задаваемые вопросы.

Пополнение счета и вывод средств также доступны. Откроется перечень доступных способов, указывается комиссионная издержка.

Пользователи могу посмотреть отчет брокера, при желании и необходимости можно заказать новый документ.

Относительно вкладки по акциям, доступен график истории инструмента, можно добавить актив в список инструментов. Есть краткая информация об активе: список дивидендов, данные о эмитенте и т.д.

Если подводить итог, впечатления действительно неплохие, с учетом того что речь идет о новички в сфере инвестирования. Безусловно, есть над чем работать, особенно касательно приложения Эволюции.

Напомним, что на акциях можно зарабатывать двумя методами: купить дешевле, продать дороже, второе купить акции компании, которые выплачивают высокие проценты по дивидендам. Второй способ позволяет получать стабильные проценты по выплатам. В данной статье мы рассмотрим что такое дивидендные аристократы, даже не все знают о таком термине.

Что представляют собой инвестиции в дивидендные акции? Как создать инвестиционный портфель из дивидендных акций США в 2022 году? Постоянный пассивный доход и жизнь на дивиденды — об этом мечтает каждый инвестор. Некоторые акции на фондовом рынке показывают высокую дивидендную доходность, но при этом не могут похвастаться стабильными дивидендными выплатами. Именно по этому интересны компании, которые относятся к категории дивидендных аристократов. Такие компании на протяжении как минимум 25 лет наращивают дивиденды в денежном выражении, что является важным показателем для долгосрочного инвестора. Об этом мы поговорим как раз далее в статье.

Дивидендные аристократы — это ….

Чтобы попасть в престижный список дивидендных аристократов компания должна удовлетворять несколько условий:

у компании должна быть минимальная рыночная капитализация в 3 млрд. долларов;

акция должна быть ликвидной;

фирма должна выплачивать дивиденді на протяжении 25 лет без перерывов;

компания должна постоянно увеличить процент дивидендов или сохранять на прежнем уровне.

Учтите, что в данном случае речь идет не о дивидендной доходности, а об абсолютной величине. Если фирма в прошлом году выплатила 50 центов на акцию, в этом году должна выплатить минимум 50 центов и выше.

Дивидендная доходность— это понятие которое безусловно притягивает инвесторов. Напомним, что это отношение размера выплаты к цене акции, на момент закрытия реестра. Получается, что если котировки компании падают по итогу мы получаем более высокую дивидендную доходность.

Зачем компании наращивают дивиденды? Существует сигнальная теория которая предполагает, что менеджмент принимает решение повышать показатели, чтобы информировать рынок, о том что ожидается увеличение денежных потоков фирмы.

Чтобы было удобно отслеживать лучшие дивидендные компании, агентства запускают специальный индекс S&P 500. На данный момент в нем насчитывается 66 фирм.

Индекс аристократов: разбивка по секторам

Чаще всего сюда включены старые добрые компании, в виде Кока-Колы. В таких бизнесов не будет высокого роста прибыли на акцию, но при этом падения выручки не будет. Если смотреть на разбивку по секторам, большая доля в индекс аристократов занимают товары первой необходимости свыше 22% и промышленные товары 20%, материалы. здравоохранение 10%, недвижимость 4% и т.д.

Интересно, что структура индекса дивидендных аристократов существенно отличается от индекса широкого рынка. Видно что в данном инструменте свыше 45% — это товары первой необходимости и промышленности, в индексе S&P 500 — это всего лишь 20%. IT в этом индексе представлено слабо.

Стабильный рост дивидендов — это не синоним высокой дивидендной доходности. Средний доход составляет 2,5% годовых.

Кока-кола относиться уже к дивидендным королям, поскольку наращивала дивиденды на протяжении 50 лет. Таких фирм меньше 30 на территории США.

Рыночный пример

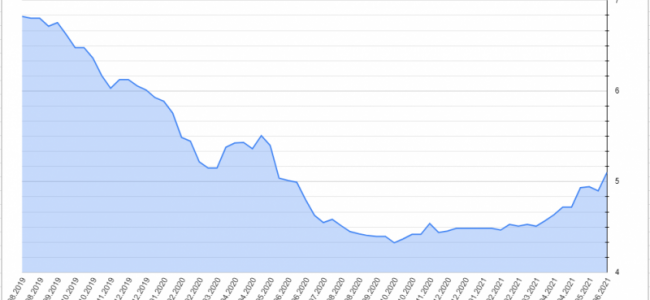

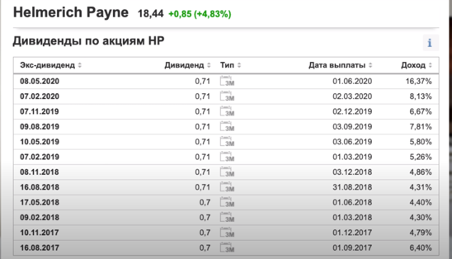

Рассмотрим наглядный пример ситуации на рынке. Техасская компания Helmerich & Payne Inc занимается бурением нефтяных и газовых скважин, на протяжении 48 лет относилась к дивидендным аристократам. Но, после кризиса 2014 года компания не смогла оправится, акции не восстановились и финансовое положение ухудшилось. В результате чего средняя доходность снизилась.

Месяц назад компания понесла еще с одним ударом. Сократились выплаты по дивидендам: 0,25% до этого было 0,75%. Перед вами пример падшего дивидендного аристократа. Кейс компании яркий пример того, что статус аристократа — это не постоянное повышение котировок и дивиденды не будут порезаны в случае кризиса.

Когда вы покупаете акции данного типа не нужно делать ставку на рост котировок. Котировки растут чаще всего из-за того, что фирма недооценена. Инвесторы понимают, что можно открыть новые рынки и продукты, которые выведут компанию на новый уровень. Компании аристократы могут платить стабильные дивиденды и их наращивать, в той ситуации когда бизнес зрелый.

Самое эффективное что компания в таком случае может сделать — направить деньги на дивиденды для поддержания капитализации фирмы. Потому что для тех организаций, отличные выплаты по дивидендам — это поддержка котировок акций. Это привлекает консервативных инвесторов. В случае, если фирмы будут направлять деньги в новые проекты — эффективность будет менее результативной.

Если компания хочет сделать рывок или же переформировать бизнес, это приведет к оформлению кредитов. Это потребуется для поддержки уровня дивидендов.

Как инвестировать в аристократов?

Первый вариант — покупать индивидуальные акции из общего списка, тех компаний которые вас устраивают. Желательно чтобы у бизнеса были перспективы расширения.

Второй вариант — ETF, здесь представлено также несколько схем процесса. Самым простым считается NOBL, индекс формируется с 2013 года. Еще DY, DVY.

Аристократы и S&P 500

Если сравнивать динамику данных инструментов, то можно увидеть, по аристократам меньшая волатильность, что логично. Даже в кризисное время компании будут генерировать денежный поток, что позволяет оставаться на плаву. Поэтому акции падают меньше, для примера в 2008 году показатель дивидендных аристократов упал на 22%, а у S&P 500 38%.

Если изучить динамику последнего периода, можно наблюдать за ростом. Если посмотреть сравнительную динамику за последние 10 лет, видим что ETF показатели годовые 11%, но волатильность по аристократам ниже.

Выбор за вами, добавлять аристократов в портфель или нет, все зависит от стратегии.

В данной статье мы рассмотрим лучшие сервисы и сайты об экономике, финансах и бизнесе в России и мире. Какие новостные и аналитические ресурсы включить в свой ежедневный рацион, чтобы держать руку на пульсе главных событий, ведь торговля на фондовом рынке предусматривает отслеживание всех событий в мире. Как отслеживать новости компаний и корпораций для принятия оперативных решений на фондовом рынке? Далее будут представлены самые лучшие, информационные сервисы для инвесторов, которые существенно упростят работу.

Эта тема актуальна как для новичков, так и среди опытных инвесторов. Одной из самых первых рекомендаций будет отыскать правильный баланс, с одной стороны если вы интересуетесь рынками, нужно держать руку на пульсе и понимать базовые тренды. Но, также нужно остерегаться информационного шума, поскольку в современном мире события происходят каждую секунду. Если стараться следить за всем, можно запутаться. Поэтому важно подобрать источники информации, которые подходят конкретно вам. Брокерам, финансовым организация очень интересно загрузить инвестора информацией, чтобы стимулировать частое завершение сделок на рынке.

Сайт с общеэкономической информацией

Газета “Ведомости”, здесь качественный контент, за который можно заплатить. “Коммерсантъ”, “Интерфакс”, “РБК” (ленты по экономике, финансам, кроме этого у них есть специальный сервис, где доступна подборка биржевых и экономических новостей, есть комментарии от зарубежных и российских аналитиков) “The Bell” (коротко о главном), также заслуживают внимания.

Достойный внимание твитер ведущего “РБК”. Бочкарев собирает хорошую информацию по рублю, мировой экономике, есть экспертные обзоры.

В РФ таких источников предостаточно, еще как вариант можно выделить: “Прайм”, “Тасс” (Экономика и Бизнес), “Форбс” (Финансы).

Существуют агрегатор, это например Яндекс.Новости отдельная вкладка “Экономика”. Кроме этого нужно выделить для инвестирования полезным и информативным считается сайт Investing. Преимущества этого сервиса в том, что там представлена выжимка материала самых топовых сайтов, как РФ так и иностранных.

Стоит отметить, что все топовые СМИ имеют телеграм каналы, что очень удобно. На телефон приходят сообщения с событиями и вы всегда курсе событий. Также в телеграме есть уникальные каналы, где представлена информация которую в сети сложно отыскать.

Кролик с Неглинной (канал агрегатор, делает посты с топовых сайтов);

РЦБ;

РынкиДеньгиВласть;

Если будете регистрироваться на финансовых сайтах, не стоит оставлять реальный номер телефона и имя, данные сливаются разным мошенникам, в особенности Форекс-брокерам.

Новости по конкретным эмитентам

Отыскать качественные ресурсы по такому направлению не просто. Сайт Финам не самое идеальное решение, много информации, даже перегружен. Если перейти на сайт можно увидеть слева ленту новостей, там настоящая каша из информации. Если в поиске ввести тикер или название эмитента, можно перейти в карточку названия. У Финама отличный фильтр материала, если речь идет о конкретном эмитенте.

В приложении Тинькофф также отличная подборка аналитики, инвестиционных идей, которые отлично отсортированы. Это что касалось российского рынка. Поскольку если ознакомиться источниками США, отечественный рынок выглядит весьма скудным. Сервисы качественные, систематизированы в целом, комфортные для трейдеров, но нужно учитывать что требуется высокий уровень иностранного языка. В этом могут быть проблемы. Будет стимулом выучить английский язык.

Касательно первоисточников, это сайты:

Bloomberg (Markets) — здесь доступны новости крупных новостных редакторов, материалы от аналитиков;

Reuters (Finance/Markets);

Wall Street Journal (News/Markets) — можно настроить уведомления по определенным тематикам, которые интересны для инвестирования средств;

Financial Times (Сompanies) — присутствует удобное разделение по секторам экономики, если вы нацелены инвестировать в акции иностранных компаний;

CNBC (Business) в особенности интересно шоу “Бешеные деньги”.

Если требуется срочная информация относительно того, какое решение принял Федрезерв о поставке, воспользуйтесь forexlive. Профессиональная команда, которая с большим стажем, работала не один год с инвестиционными банками, поэтому знает как устроен рынок.

Инвестиционные идеи США можно черпать с таких сайтов, как:

Barron’s;

Seeking Alpha;

Montley Fool;

Morningstar;

Investor’s Business Daily и т.д.

Выбор огромный независимой и качественной аналитики. Есть бесплатные версии сервисов, но также доступны и премиум аккаунты с более развернутой информацией. Не забываем о твитере Трампа, который двигает финансовые рынки парой слов.

В данной статье мы рассмотрим полезные сервисы для инвесторов. Проанализируем, где сравнивать и выбирать акции компаний РФ и США, где подбирать облигации, ETF и фонды недвижимости REIT. Современные технологии упрощают процесс анализа и выбора активов. Хотя в начале нулевых, заниматься трейдингом и инвестированием могли только избранные, поскольку информации относительно данной отрасли было минимум. Полезные сервисы для инвестора позволяют определить прибыльность дивидендов, отслеживать важные дивидендные даты. Кроме этого для учета инвестиций, сравнения, анализа инвестиционных портфелей есть неплохие решения.

Далее будет представлена подборка самых полезных инструментов, детально останавливаться на каждом не будем, это наводка для инвесторов кто в поиске дополнительных инструментов.

E-disclosure.ru

Сайт центра раскрытия корпоративной информации, это основа основ. Эта главная страница в интернете для человека, который инвестирует в российский рынок — это первоисточник. Именно сюда компании на прямую выкладывают корпоративную информацию, события, отчеты. Далее СМИ и прочие сайты-агрегаторы растаскивают данные. Сайт бесплатный.

Сайты базы данных

Это сайты— агрегаторы, в чем то они отличаются, но можно выбрать определенный вариант для себя. Но, 100% полагаться на информацию на этих сайтах нельзя, потому что сюда данные забиваются в ручную или же используются парсеры. Бывают ошибки, не обновленные данные, поэтому лучше сравнивать информацию с нескольких источников.

Blackterminal — здесь есть карточка с информацией о каждой компании, данные за 5 лет приводятся, есть финансовые показатели, данные по рентабельности, собственникам фирмы, новости по эмитентам. Здесь можно вести портфель. Платный сервис, максимальная плата 590 рублей ежемесячно, но есть и бесплатные варианты;

FinanceMarker — присутствует скринер по подбору акций, вы можете выбрать актив основываясь на показателях, которые вас интересуют, здесь есть детальная информация по дивидендам. Представлены подборки инвестиционных идей, портфели управляющих. Сайт удобный, есть платные и бесплатные варианты;

Тезис (Tezis) — сервис собирает карточки популярных зарубежных компаний со всей детальной информацией, отличие от аналогов, что сервис разработан с Ньютон брокером, что позволяет покупать бумаги на прямую. Доступно мобильное приложение;

Conomy — параметры по акциям доступны для работы. Из минусов — отсутствует США, нет облигаций, это чисто российский фондовый рынок, доступ от 400 рублей;

Смартлаб — сайт по российском рынку, доступна качественная информация по акциям, дивидендам, рынку облигациям, доступна хорошая карта доходности.

Если вас интересует американский рынок, используйте скринеры США:

Finviz;

Yahoo Finance;

Stockwatcher;

Marketwatch и т.д.

ИнвестИдеи

Сервис весьма удобный, подходит для ленивых инвесторов, которые не хотят ничего анализировать. Здесь собраны инвестиционные рекомендации от топовых инвестиционных компаний, причем рекомендации оцениваются по истечению заданного срока. В результате чего получается, что каждый прогнозист получает рейтинг. Это весьма удобно и эффективно. По праву это лучший сервис для инвесторов.

Есть бесплатная версия, но доступны платные тарифы.

TradingView

Для технического анализа — этот сервис оптимальное решение. Здесь доступны удобные инструменты для онлайн-графика, представлены разные активы, есть блог с инвестиционными идеями. Но, именно виджет этого сервиса используют разные брокеры и компании.

Дивиденды

УК Доходъ — сайт считается самым удобным, можно ознакомиться с данными по дивидендной политике, но представлены только российские компании, доступны более продвинутые варианты, как вариант: InvestMint.

Касательно иностранного рынка — Dividend.com, удобные фильтры, много полезной информации, можно подбирать под себя компании с определенной дивидендной доходностью и по другим параметрам.

Другие категории активов

Здесь доступны такие варианты в США, как: Nareit, Reitscreener. Если интересуют облигации, нужно отметить Rusbonds, InvestFunds (детальная информация по каждой бумаге), УК Доходъ, Смартлаб.

Скринеры ETF для российских активов — RusEtfs, сервис отличный в работе. По американским — ETF.com и ETF Database.

Где можно вести учет портфелей? Intelinvest считается одним из самых практичных, доступны различные активы от акций до дивидендов, представлены опции расчета расходов, доходов для каждого портфеля по отдельности. Работает отличное приложение, которое позволяет следить за состоянием портфеля на протяжении дня. Здесь присутствует валютная переоценка, что весьма удобно. Доступны бесплатные версии и платные, цена может дойти до 200 рублей ежемесячно.

Capitalgains.ru — еще один сервис, не самый современный с точки зрения визуального оформления, но удобный, чтобы делать тестирование портфелей сколько в прошлом вы заработали, если бы вложили средства. Отличный сервис, но нет аналогов американским вариантам.

Portfolio Charts и Portfolio Vizualiser — это мощные сервисы, профессиональные, требуют детального изучения и анализа, но результат того стоит.

Перед вами представлены одни из лучших сервисов для инвесторов, которые достойны внимания. Возможно какой-то из инструментов заинтересует вас и упростит инвестирование.

Инвестиции для нерезидентов России — это метод заработка, который доступен, но важно знать особенности торговли. Как торговать на бирже, если вы гражданин Украины, Казахстана, Беларуси, Молдовы, Кыргызстана и других стран бывшего СНГ? Остановимся на том, какие компании с российскими корнями дают доступ нерезидентам к российским и зарубежным биржам, и в целом поговорим о том, как выбрать брокера.

Сразу отметим, что резидент РФ — это человек который находится на территории страны в течении минимум 180 дней за последние 12 месяцев. Если вы находитесь больше, процесс упрощается.

Существует два брокера, которые вообще не работают с нерезидентами страны: Сбербанк и Тинькофф. Эти компании предлагают неплохие условия обслуживания и тарифы. Даже если вы иностранец проживающий на территории РФ, открыть счета у этих брокеров не получится.

Открытие счет только в офисе

Существуют крупные компании, которые открывают счета гражданам не РФ, но это делается только в офисе. Соответственно представительства брокера расположены на территории РФ.

ВКС;

ВТБ;

Открытие;

Финам;

Альфа.

Чтобы открыть счет иностранцу нужны следующие документы:

паспорт и нотариально заверенный перевод на русский язык;

документ подтверждающий право пребывания в РФ: виза, разрешение на временное проживание, вид на жительство, миграционная карта;

идентификационный счет налогоплательщика страны, в которой вы проживаете, аналог ИНН.

Выбираем брокера по тарифам, из представленного выше списка.

Удаленное открытие счетов нерезидентов

Существуют компании предоставляющие такую возможность. Какого брокера выбрать из ниже представленного перечня зависит от личных предпочтений и тарифов.

Фридом Финанс — предоставляет такую возможно, но с последную отправкой оригинала заявления по почте. Доступ открывается на рынок РФ, Казахстана, США. Отметим, что на территории Украины и Казахстана есть офисы, поэтому этот вариант для жителей этих стран весьма удобный;

ITI Capital — процесс сотрудничества идентичный Фридом Финанс;

АТОН если капитал солидный, можно попробовать данный вариант. Нерезидентам счета открываются от 100 тыс. долларов, вопрос решается через менеджеров в личном порядке. Гражданам США АТОН не открывает счета.

Оффшорные брокеры с российскими корнями

Есть свои минусы у данного варианта, в виде низкой надежности. Что касается доступных вариантов, здесь:

Церих — кипрская дочка Цериха, через сайт можно удаленно открыть счет. Счета не открываются гражданам Беларуси;

Just2Trade — это кипрская дочка Финам, которая работает только удаленно. Предоставляет доступ к бирже, пополнение в любой валюте, в том числе в крипте. Здесь нет ограничений по открытию счетов;

United Traders — изначально работала только как протрейдинговая компания, сейчас развивает набор финансовых услуг. Регистрация простая, открытие доступно для всех.

Обратите внимание, что если вы инвестируете из-за рубежа на счета юридических лиц, а компании такими являются, нужно обязательно обращаться в поддержку компании, с вопросами относительно ввода/вывода денег, максимального размера пополнения.

Субброкерская схема (юр. посредник)

Субброкер — это посредник между вами и брокерской компанией, которая имеет выход на биржу. Это профессиональный участник рынка, но он является клиентом брокера и открывает счет, на который покупает активы на ваши средства. Часто люди не знают, что это не прямое владениями акциями. Существует много схем, но чтобы как выбрать брокера и открыть брокерский счет в таком случае? Здесь нужно получить ответы на ряд вопросов, в особенности присутствует ли лицензия у субброкера родного государства, где фирма работает, есть ли стаж работы на рынке, какое количество клиентов, торговый оборот. Также немаловажно проанализировать отзывы в сети.

Если фирма соответствует части пунктов, можно рассмотреть такой вариант торговли. Рассмотрим в качестве примера ситуацию с Украиной, там как субброкеры работают:

УНИВЕР Украина;

АРТкапитал;

Свитинвест.

Субброкерская схема хороша тем, что у субброкера будет представительство в регионе, что позволяет уточнить детали самостоятельно посетив офис. Возможно изучить детально условия, посетить семинары и т.д.

Interactive Brokers — прямой выход на биржи США

Еще один вариант — открытие счета на прямую у Interactive Brokers, это американская компания с большой историей, которая имеет страховку. С 2019 года организация позволяет российским гражданам покупать через него российский акции, также услуги доступны для нерезидентов. Вариант надежный, проверенный.

Но, требуется для старта минимум 5 тыс. долларов, чтобы комиссионные издержки все не съели.

Как платить налоги?

Если счет открываете у брокера РФ, он является налоговым агентом по операциям покупки/продажи ценных бумаг. В теории он будет выплачивать за вас налоги, но если вы являетесь резидентом другого государства, нужно изучить вопрос как осуществляется двойное налогообложение, какие обязательства могут возникнуть в вашей стране.

В базовом варианте — если нерезидент выходит на российский рынок и работает на Мосбирже, СПБ бирже, для него НДФЛ будет 30%, но недавно для граждан ЕАС процент снижен до 13%, но это оформляется через возврат. Этот процесс не самый быстрый и легкий, требуются усилия и время.

Налог с дивидендов для нерезидентов 15%. Если вы работаете через субброкера, который зарегистрирован в вашей стране, и дает доступ на зарубежные площадки, налоги выплачиваются согласно законам родного государства. Если работаете через оффшорную компанию, налоги на вашей совести.

ИИС для иностранных граждан

Не менее популярный вопрос, может ли иностранный граждан получить ИИС и рассчитывать на налоговый вычет в РФ. Ответ заложен в вопросе. Вычеты получаются из налогов, которые ранее были выплачены в бюджет государства. Если вы нерезидент РФ, нельзя открыть ИИС и получать вычеты.

Если вы допустим гражданин другой страны, такого как Беларусь, Казахстан, и работаете на территории РФ, являетесь резидентом, у вас есть право открыть ИИС и получать вычет из налогов. Хотя нужно признать, что на таких условиях далеко не каждый брокер согласится работать. Кто-то может выставить повышенные требования. Возможно найдется компания которая предоставит базовые условия, без усложнений. Все вопросы нужно уточнять у менеджеров. В теории право на это есть.

Если вы являетесь гражданином Европы, или проживаете там, и в поиске доступов к иностранным рынкам, здесь часто вспоминают брокера DEGIRO.