Форс-мажор (от фр. «высшая сила») — это чрезвычайное и непредвиденное событие, из-за которого мы не можем исполнить свои обязательства. В ГК РФ форс-мажор называется «непреодолимой силой» или «обстоятельством непреодолимой силы».

Что дает форс-мажор должнику?

Если компания или предприниматель вследствие обстоятельств непреодолимой силы не могут исполнить свои обязательства по договору, то с них снимается вина за это: пени, штрафы, неустойки. Хотя сами обязательства остаются. Предполагается, что они будут исполнены после того, как обстоятельства непреодолимой силы уйдут. Если, конечно, должник к этому времени еще будет в состоянии вести свою деятельность.

Как использовать форс-мажор?

Снять с себя вину за неисполнение обязательств можно по решению суда. Но для этого необходимо предоставить доказательства: заключение или сертификат о форс-мажоре от Торгово-Промышленной палаты (ТПП) РФ.

При этом получить «прощение вины» по всем договорам сразу невозможно, каждый рассматривается отдельно. Учитывается и то, как конкретно в нем прописан блок, посвященный форс-мажорным обстоятельствам.

В зависимости от уровня контрагента обращаться нужно в региональную, российскую или международную ТПП. Услуга выдачи заключения или сертификата о форс-мажоре платная и требует сбора большого пакета документов. Именно они подтвердят чрезвычайность и непредотвратимость вашего события.

Какие бывают форс-мажоры?

В теории это природные катаклизмы, эпидемии, запретительные меры госорганов и «иные события». Однако на практике все гораздо сложнее. Опыт пандемии показал, что ТПП и суды не горели желанием признавать проблемы бизнеса форс-мажором.

Что точно НЕ считается форс-мажором

девальвация национальной валюты;

банкротство кредитора;

изменение валютных курсов;

нарушение обязательств со стороны контрагентов;

отсутствие на рынке нужных товаров;

отсутствие денежных средств на счете должника.

Все это скорее расценивается как «предпринимательские риски», чем как форс-мажор.

А как насчет санкций?

Здесь все зависит от того, как Торгово-Промышленная Палата решит трактовать понятие «непреодолимой силы» применительно к конкретным санкциям.

Например, сегодня мы посмотрели вебинар Орловской ТПП, из которого стало известно следующее:

федеральное отделение ТПП 5 марта проведет онлайн-совещание с региональными ТПП, на котором даст разъяснения о конкретных действиях в новых обстоятельствах;

в отношении санкций, связанных с ограничением платежей, позиция ТПП пока совсем не ясна;

в отношении санкций, связанных с проблемами поставки комплектующих от иностранных контрагентов, были даны предварительные пояснения: каждый случай и каждый договор будут рассматриваться индивидуально.

Если у вас есть бизнес и вам нужны дополнительные разъяснения, то можете обращаться в ТПП России по следующим реквизитам:

сайт, раздел «Свидетельствование обстоятельств непреодолимой силы».

Бывают ли форс-мажоры у эмитентов облигаций?

Обычно нет, если только это не прописано в эмиссионных документах. Как правило, там имеется лишь предупреждение о рисках наступления форс-мажорных обстоятельств, однако никаких дополнительных условий по этому поводу не прописано.

То есть, если эмитент не сможет исполнить свои обязательства по облигациям вследствие обстоятельств непреодолимой силы, классическая схема не поменяется:

технический дефолт;

дефолт;

реструктуризация или банкротство.

Правда, в некоторых эмиссионных документах все-таки прописаны дополнительные условия форс-мажорных событий. Например, по ряду еврооблигаций России есть условие альтернативной валюты платежа. Если Россия из-за обстоятельств, находящихся за пределами ее контроля, не сможет осуществлять платежи в долларах, евро, фунтах или швейцарских франках, то погашение номинала и купонов будут произведено в альтернативной валюте: в рублях.

Таким образом, заморозка зарубежных счетов Центробанка России, с которых осуществляются платежи по еврооблигациям Минфина, вполне может привести к тому, что Россия расплатится с Западом рублями.

Аналитик Людмила Рокотянская, редактор Никита Марычев.

Депозитарный перевод активов — процесс перевода ценных бумаг со счета «депо» из одного депозитария в другой.

Если у вас открыт брокерский счет и имеются активы — запись о вашем владении этими активами хранится в депозитарии.

Бывают ситуации, когда нужно сменить брокера, например:

тарифы и комиссии у текущего брокера стали не выгодны для вас;

на брокера наложили ограничения или он попал под действующие санкции

банкротство брокера;

выгодные предложения от нового открывшегося брокера.

Это лишь небольшой список причин, по которым инвесторы хотят сменить брокера.

Что лучше: продать активы или перенести к другому брокеру?

Важно проанализировать и принять решение самостоятельно, поскольку есть много факторов, которые стоит учитывать. Так, например, ВТБ брокер попал под ограничивающие санкции в феврале 2022 года, что сделало невозможным работу с иностранными акциями для российских инвесторов через указанного брокера. А ситуация на рынке в этот период не располагает к продаже имеющихся активов.

При смене брокера вы можете не продавать все имеющиеся активы, а просто сделать перевод акций и других активов между брокерами. Этот процесс называется междепозитарный перевод.

Как перенести активы от одного брокера к другому и сколько времени это займет?

Для переноса необходимо подготовить два поручения:

Первое — на списание ценных бумаг с депозитарного счета у текущего брокера.

Второе — на зачисление ценных бумаг в депозитарий у нового брокера.

Важно! У каждого брокера свои особенности подготовки этих документов или могут потребоваться дополнительные документы, например при переносе ИИС, и, как правило на сайте брокера имеется инструкция по этой процедуре и размер комиссии.

Однако, мы собрали инструкции у самых популярных брокеров в России как перенести активы.

Время обработки заявки на перенос ценных бумаг зависит от скорости работы брокеров.

Ограничения на депозитарный перевод ценных бумаг

В каком случае инвестор не может использовать междепозитарный перевод? Зависит от условий выбранного брокера. Поэтому после выбора нового брокера необходимо тщательно изучить его условия по переносу активов. Так, например, в «Тинькофф Инвестиции» нельзя перенести индивидуальный инвестиционный счет (ИИС). Только с условием закрытия у предыдущего брокера.

Читайте также: Как перенести ИИС к другому брокеру

Редомициляция – это процедура переноса компании из одной страны в другую с сохранением информации о дате регистрации юридического лица, всех договоренностей и обязательств без проведения процедуры закрытия. Если юридическое лицо совершает процедуру редомициляции, то у него меняется адрес регистрации и правовая система на ту, в рамках которой оно будет вести свою деятельность.

Редомициляция возможна только в случае, если компанию поддерживают и страна, где изначально была зарегистрирована компания, и страна, куда она переносится.

Процедура редомициляции в РФ

На основании Федерального закона №290-ФЗ допускается только процедура переноса иностранных компаний в Россию. Все данные о регистрации, договоренности или обязательства при этом сохраняются.

Из России перенос компании не осуществляется без ее закрытия.

Для чего юридические лица прибегают к процедуре редомициляции?

Такая процедура позволяет не только выйти на новый рынок, но и работать в соответствии с местным законодательством или получать более интересные налоговые условия. Также перенос может быть вызван ужесточением законодательства или увеличением расходов в нынешней стране регистрации.

Пошаговая инструкция по переносу ценных бумаг и других активов от одного брокера к другому. Мы собрали инструкции у самых популярных брокеров в России.

Читайте также: Что такое депозитарный перевод ценных бумаг и как используется

Как перенести активы из ВТБ «Мои инвестиции» к другому брокеру

Чтобы перевести бумаги из ВТБ, нужно подать 2 поручения. Первое — на списание ценных бумаг с депозитарного счета. Его заполняют в офисе ВТБ, которое предоставляет инвестиционные услуги. Второе — на зачисление ценных бумаг в депозитарий другой компании.

Как перенести активы из «Тинькофф» к другому брокеру

Чтобы перевести активы из «Тинькофф», тоже нужно 2 поручения. Оформить списание бумаг можно в офисе Тинькофф в Москве. Еще можно отправить поручение по Почте России. Также нужно подать заявку на зачисление в другую организацию.

Как перенести активы из Сбера

На официальном сайте брокера инструкции нет. На запрос IF ответа пока нет. Но порядок действий в любом случае стандартный. 2 поручения: на списание и зачисление. Главный вопрос — как можно подать заявку?

Перенести активы из БКС

Поручение на списание можно подать в офисе компании или через личный кабинет БКС онлайн. Для второго варианта нужна электронная цифровая подпись.

Перенести активы от брокера «Финам»

Процесс максимально упрощен. Поручение на перевод бумаг можно подать дистанционно через личный кабинет.

Какая информация потребуется?

Поручение на списание:

данные по ценным бумагам (заказать подробную выписку у брокера);

номера счетов и реквизиты старого брокера и депозитария;

номера счетов и реквизиты нового брокера и депозитария.

Поручение на зачисление:

депозитарный отчет от старого брокера с фиксацией ценных бумаг с момента первой покупки и до момента перевода к новому брокеру;

паспортные данные.

Также нужно подготовить оригиналы документов: выписки по ценным бумагам, договора и отчеты брокеров и депозитариев.

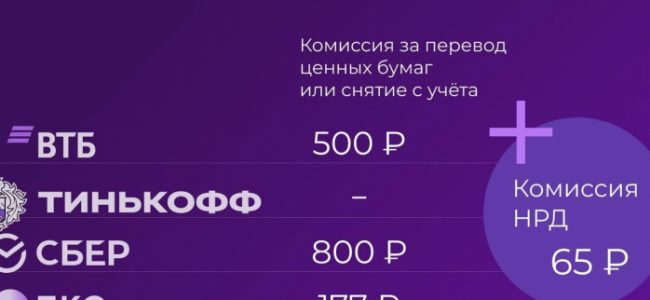

Комиссии брокеров за перевод активов

Подробнее о тарифах НРД по ссылке.

Читайте также: Как перенести ИИС к другому брокеру

Дискретный аукцион – регулирующая мера, которая может быть применена при сильной ценовой нестабильности на фондовом рынке во избежание полной остановки торгов.

Причины и порядок проведения режима дискретного аукциона закреплены в Положении Банка России от 17.10.2014 N 437-П (ред. от 14.09.2020) «О деятельности по проведению организованных торгов».

Как работает дискретный аукцион

Дискретный аукцион проводится в нескольких случаях:

Режим основных торгов Т+ («стакан Т+2») или Режим торгов «Акции Д — Режим основных торгов Т+»;

в случае отклонения Индекса Мосбиржи (IMOEX) свыше ±15% от закрытия основной сессии предыдущего торгового дня для всех акций и депозитарных расписок;

в случае отклонения текущей цены одной конкретной ценной бумаги свыше ±20% от цены закрытия предыдущего дня. Применимо к отдельной акции или депозитарной расписке из списка ценных бумаг для расчета Индекса Мосбиржи.

До применения практики дискретного аукциона вышеуказанные ситуации регулировались путем приостановки торгов бумагами на бирже на 30 минут.

24 февраля 2022 года торги на Мосбирже переведены в режим дискретного аукциона по акциям и депозитарным распискам в связи с событиями на Украине.

Валютная интервенция – это покупка или продажа собственной валюты, за иностранную валюту на финансовом рынке.

Цели валютных интервенций

Ключевая цель – поддержание выгодного курса собственной валюты в краткосрочном или среднесрочном тренде.

К интервенции на валютном рынке обращаются в двух случаях:

Когда национальная валюта обесценивается, задача регулятора не допустить девальвации и стабилизировать курс. Источником становятся золотовалютные резервы государства.

В случае укрепления курса нацвалюты, регулятор пополняет золотовалютные резервы страны через покупку одной из резервных валют (доллары, евро, китайский юань, японская иена, норвежская крона и специальные права заимствования МВФ).

Зачем Центробанку продавать резервы?

Согласно законодательству РФ, валютные интервенции относятся к основным инструментам денежно-кредитной политики Банка России. К такой мере Центробанк России прибегает в случае серьезного ослабления курса рубля.

Интервенции Банка России на внутреннем валютном рынке

В феврале 2022 года ЦБ начал политику интервенции, когда доллар превысил порог в 90 рублей в связи с событиями на Украине.

Ранее интервенции на валютном рынке Центробанк проводил в 2014 году для поддержания финансовой стабильности.

Также в 2014 году для сдерживания роста инфляции и оптимизации денежно-кредитной политики, Банк России перешел на инфляционное таргетирование вследствие падения цен на нефть и макроэкономического кризиса, основываясь на опыте развитых стран.

Первой страной, официально принявшей инфляционное таргетирование в 1991 году стала Новая Зеландия, за ней последовали Канада, Великобритания и еще ряд развитых стран. В 2000-е добавились Норвегия, Исландия, Швейцария, Словакия, Япония.

Комплекс мер, принятых в период 2014-2015 гг. помог укрепиться рублю, но пара USD/RUB уже не вернулась к прежним значениям.

Сегодня стейкинг можно считать одним из самых быстроразвивающихся направлений криптоиндустрии. Доходность по некоторым монетам перевалила уже за 100% годовых, породив новое явление — криптоинфляцию.

Давайте разберем, что такое стейкинг, и поймём, насколько эти инвестиции безопасны.

Что такое стейкинг?

Стейкинг — это один из способов получения пассивного дохода от криптовалюты, который основан на PoS-алгоритме (proof-of-stake, доказательство доли). Сам по себе принцип стейкинга сильно напоминает банковский депозит: в нём присутствует установленная доходность от вложений. Но не стоит забывать, что есть фактор изменения цены самой криптовалюты.

Давайте всё разберем на примере.

Вы покупаете 1000 монет новой криптовалюты «Ракета» (название придумано) от общего количества этой валюты 100 000 монет. Эти 1000 монет вы кладёте себе на биржевой криптокошелек.

По мере совершения транзакций в сети криптовалюты и созданию новых блоков в цепи блокчейна по принципу PoS алгоритм «Ракеты» будет обращаться к случайно выбранным стейкерам, то есть держателям доли. В том числе и к вам, владельцу 1000 момент. Алгоритм при этом опирается на 3 параметра: рандомизация, объем удерживаемых средств и возраст стейкера.

Рис. 1. Майнинг и стейкинг, источник: ico.li

Зачем же алгоритм к вам обращается? Для того, чтобы вы валидировали (поддерживали) сеть и обеспечивали ее безопасность, подтвердив транзакции в сети «Ракета». Это позволит создать новые блоки и записать новые совершенные операции в сети.

В итоге, так как вы держите на счету криптовалюту и выступаете в качестве валидатора, то за каждую выполненную валидацию получите вознаграждение в токенах той же самой криптовалюты, которые вычитаются из комиссии за перевод внутри сети.

Именно это в схеме стейкинга наводит на мысль о банковском депозите.

Алгоритм proof-of-stake в новых блокчейнах пришел на замену алгоритму proof-of-work. У первого много преимуществ, так как для образования новых блоков по принципу proof-of-work требуются большие вычислительные мощности в виде майнингового оборудования. В этом случае ваш заработок за обрабатываемые транзакции зависит от возможностей оборудования и требует больших энергозатрат. В случае же PoS ваш доход от обрабатываемых транзакций зависит от объема владения, возраста и рандомного алгоритма блокчейна сети.

Виды стейкинга

У него есть несколько вариантов.

Простые пулы

Если в вашем кошельке находится 1000 монет «Ракеты» от общего количества 100 000, то вы обрабатываете не так много транзакций и получаете небольшую доходность. Но если вы объединитесь с другими владельцами «Ракеты» в пул, то и монеты всех участников объединятся в общий «фонд»: к примеру, 40 000 монет. В этом случае вероятность дохода существенно возрастет, и вознаграждение вы будете получать чаще и равномернее.

И хотя в зависимости от доли сумма вознаграждения может снизиться, как это бывает в сети Ethereum, совокупный доход от пула выгоднее, так как он чаще валидирует транзакции.

Рис. 2. Доходность стейкинга в различных токенах, источник: miro.medium.com

Пулы ликвидности

Они в основном появились из-за спекулятивных потребностей бирж. Например, кто-то хочет открыть шорт-позицию по монете «Ракета» на бирже, но у самой биржи монет мало или вовсе нет. Чтобы решить проблему, руководство биржи будет искать такой пул ликвидности, у которого монет «Ракеты» достаточно. Тогда спекулянты на бирже смогут открывать шорт-позиции и торговать с кредитными плечами. Биржа в итоге заработает на комиссиях с трейдеров и заплатит часть выручки пулу ликвидности, а тот, в свою очередь, вкладчику (стейкеру).

Пулы ликвидности могут быть образованы внутри функционала самой криптобиржи, как это сделано, например, у Binance. Также они могут существовать на стороннем сайте.

Вознаграждение за стейкинг в пулах ликвидности можно получать в токенах биржи, самой монеты или в токенах пула ликвидности. Последний вариант реализован, например, у LP-токенов (Liquidity Pool token) в Pancake.

Какая доходность от стейкинга?

Криптотрейдерам очень важна высокая ликвидность сделок и достаточные объемы для торгов. Всё это вынуждает криптобиржи запасаться достаточным количеством различных токенов, обращаться за услугами в пулы ликвидности, а также брать кредиты у институциональных клиентов в криптомонетах. Ведь пока есть потребность в токенах, будут и те, кто готов их предоставить в долг, под определенный процент на определенный период.

Рис. 3. Визуализация работы пула ликвидности, источник: defi.cx

Пулы ликвидности же, напротив, зачастую не обладают достаточным капиталом для кредитования бирж и выпускают в качестве вознаграждения собственный токен.

Возьмем пул ликвидности Pancake. Какие бы монеты мы не разместили в нем, в виде вознаграждения мы все равно получим именно валюту Pancake.

Но на рынке может сложиться такая ситуация, что токены пула ликвидности сильно подешевеют. Поэтому более безопасным сценарием в стейкинге был бы вариант получения вознаграждения в стейблкоинах типа USDT (аналог цифрового доллара США). Это был бы низкий риск.

К средним рискам можно отнести вознаграждение за стейкинг в токенах криптобирж, а для более высокорискованных инвесторов подойдут LP-токены, выпущенные пулами ликвидности.

Как видим, использовать можно различные стратегии. Кредитование в криптовалютах — хоть и молодой, но уже полноценный рынок.

При этом конкуренция между пулами растет, а молодые криптомонеты на рынке изо всех сил пытаются привлечь к себе внимание. В итоге ставки за стейкинг в LP-токенах или токенах молодых монет все чаще переваливают в годовой доходности за трехзначные показатели.

Тенденции

Очевидно что ставки сейчас переживают бум. От значений в 7-10% год назад мы уже подходим к 20% годовых. Все чаще в пулах по токенам начинающих и малоизвестных проектов ставки по стейкингу варьируются от 30 до 90% годовых.

Такие высокие проценты побуждают малоопытных инвесторов и более осторожных венчурных капиталистов закупать токены проекта в ожидании отчислений по стейкингу. Но такие отчисления нередко оказываются недолгими: токены малоизвестных проектов теряют стоимость и продаются по бросовым ценам.

Рис. 4. Виталик Бутерин, основатель Etherium, источник: vedomosti.ru

Тем не менее, не все так плохо. Существуют и достаточно крупные проекты из ТОП-30 криптовалют по капитализации, которые могут предложить фиксированную доходность по стейкингу в районе 7-14% годовых, а по стейблкоину доллара (Tether) средняя ставка на рынке составляет 9,44% годовых.

Кроме того, летом этого года ожидается полноценный переход на PoS алгоритм самой используемой в мире блокчейн цепочки Ethereum. Сейчас этот алгоритм сейчас параллельно тестируется в меньшей по размеру сети Beacon.

Инфляция крипторынка

Стейкинг породил новое понятие: криптоинфляция, хотя фактически это недополученная прибыль.

Предположим, некий Николай отправил 1000 токенов «Ракеты» для стейкинга в пул ликвидности и получает 17% годовых в монетах этого пула. А криптоэнтузиаст Василий оставил 1000 токенов «Ракеты» просто лежать на кошельке и не трогал в течение года.

Получается, что Николай и все остальные, кто воспользовался стейкингом, кроме монет «Ракеты», получили вознаграждение в токенах пула ликвидности или аналогичных токенах. А вот Василий остался с тем же, с чем и был. При условии, что за год новых монет «Ракеты» не было выпущено, покупательская способность Николая стала выше. Это можно считать криптоинфляцией.

Что такое фарминг?

Фарминг — это, по сути, тот же стейкинг. Только при классическом стейкинге токены остаются на вашем личном или биржевом кошельке, и риски минимальны. А фарминг подразумевает получение процентного дохода с использованием третьих лиц: пулов ликвидности и прочих децентрализованных площадок. Но и то, и другое предполагает получение процентного дохода от своих криптоактивов.

Стейкинг для инвестора безопаснее и проще, так как средства находятся на собственном кошельке и нужно отслеживать динамику только одного токена. Доходность в это случаем достигает не более 10% годовых в удерживаемых токенах.

В фарминге придется брать на себя риск надежности площадки и отслеживать динамику не только вкладываемого токена, но и тех, в которых начисляются вознаграждения. Но с ростом рисков возрастает и доходность: тут можно получить от 15% до 150% годовых только в виде отчислений, без учета изменения стоимости токенов.

При инвестициях в рискованные криптопроекты есть высокая вероятность получить убыток в 50% и более от инвестируемых средств. Поэтому даже самым высокорискованным инвесторам не стоит вкладывать в стейкинг и фарминг более 10% инвестиционного капитала.

Аналитик Александр Холодов, редактор Никита Марычев.

Многие инвесторы в период высоких процентных ставок рассматривают покупку облигаций, чтобы надолго зафиксировать хорошую доходность. Однако на рынке становится все больше облигационных выпусков с put-офертой. Эмитенты таким образом страхуют себя от обязательства платить высокий процент, когда ставки в стране упадут и кредиты станут дешевле. Нам как инвесторам нужно быть особенно осторожными с такими облигациями.

Чтобы не потерять деньги, нужно внимательно следить за датой оферты и мониторить объявление о размере купона. А при решении продать облигацию в дату оферты — заранее сообщить об этом брокеру. Иначе оферта не исполнится, и ваши деньги могут оказаться «замороженными» на несколько лет.

Кроме этого, обязательно узнайте у своего брокера все детали процедуры исполнения оферты и размер комиссии за участие. Сколько придется заплатить за put-оферту по облигациям?

Пример облигации с put-офертой

Облигация со сроком обращения 10 лет с переменным купоном была размещена с изначальной ставкой купона в 16,1%. По условиям выпуска было предусмотрено несколько оферт: по мере их исполнения купонная ставка снижалась, пока не опустилась до 0,1%.

С другой стороны, put-оферта может быть выгодна инвестору. Например, когда процентные ставки растут, а в портфеле есть долгосрочная облигация с низкой ставкой купона и рыночной ценой ниже номинала. Оферта в таком случае дает возможность погасить облигацию по номиналу и реинвестировать средства под более высокий процент, минимизировав риски долгосрочного хранения.

Растёт популярность интернет-магазинов и доставки — растёт и количество возвратов. По информации поставщиков, около 10-15% покупателей просили добровольно забрать у них товар и вернуть деньги.

Но что делать, если продавец отказывается? В такой ситуации поможет чарджбек.

Как это работает?

Чарджбек — это оспаривание платежа по карте, с которым не согласен клиент. Банки предлагают подать заявку на чарджбек в следующих случаях:

товар не пришёл, услугу не оказали, а деньги списали со счёта;

продавец прислал бракованные или низкокачественные вещи;

оплата прошла по ошибке (например, из-за двойного списания);

деньги взяли за услуги, которые по договору были бесплатными;

не удалось отменить подписку на неисправном сайте;

каршеринг «оштрафовал» за поломки не по вашей вине.

Условия чарджбека определяют внутренние правила платежных систем Мир, Visa или Mastercard, а также закон «О защите прав потребителей». Естественно, законы сильнее правил.

А вот при переводе с карты на карту чарджбек точно не поможет. Если средства ушли мошенникам, надо сразу обратиться в полицию, а не в банк.

Что нужно сделать перед чарджбеком?

Банк примет заявку, если договориться с магазином о возврате не вышло. Шансы на успех возрастают при выполнении следующих условий.

Внимательно читайте пользовательское соглашение и правила возврата. Согласие с документом – серьёзный аргумент продавца, который против чарджбека.

Свяжитесь с магазином по телефону, почте или в мессенджере. Объясните ситуацию и попросите возврат. Сохраняйте переписку и записи разговоров, при этом предупредите собеседника о включенном диктофоне.

Заранее узнайте, какие документы нужны банку. Это ускорит процедуру.

Некачественные товары сфотографируйте.

Чарджбек займёт от 85 до 540 дней. Процедура затянется на время расследования, если продавец не согласен с претензиями.

Правила платёжных систем

Владельцы карт Mastercard и Visa должны подать заявление на чарджбек в течение 540 дней с момента оплаты. Visa принимает заявки через систему Resolve Online, которая автоматически отклоняет запоздавшие запросы и не пропускает обращения по платежам с 3D Secure — протоколом двухфакторной аутентификации пользователя.

Mastercard тоже обрабатывает чарджбеки в выделенной сети. Банк должен заранее отправить в систему документы клиента и проверить, не было ли возврата.

В национальной системе «Мир» используют термин «диспут». Процедура очень похожа на чарджбек Mastercard, но с более коротким сроком обращения в банк — 180 дней.

О чём ещё стоит помнить?

Опасно соглашаться на добровольный возврат денег после заявления в банк на чарджбек. Лучше не вступать в переговоры с продавцом на этом этапе, иначе банк посчитает обращение попыткой смошенничать и дважды получить деньги

Журналист Михаил Беляков, редактор Никита Марычев.

Многие частные инвесторы в России пришли на фондовый рынок в последние 2 года, и это как раз совпало с необычайно сильным ростом индексов.

Причины падения рынка

Наш российский рынок не был исключением и также показал внушительный рост: только с марта 2020 по март 2021 индекс Московской биржи вырос на 100%, однако за последние полгода на российском фондовом рынке произошла коррекция и MOEX упал уже на 24% на фоне геополитики.

Последнее падение произошло на фоне обострения ситуации в Казахстане и неудачных переговоров с НАТО. Россия пыталась добиться от НАТО гарантий его нерасширения, а Североатлантический Альянс требовал от России гарантий ненападения на Украину. НАТО отказался гарантировать, что Украина не войдет в союз, что в итоге привело к эскалации конфликта и стягиванию вооруженных сил к границам Украины.

Что делать во время падения рынка?

Некоторые инвесторы не привыкли видеть падение сразу по всем акциям своего портфеля, и, возможно, кто-то еще помнит серьезную коррекцию на 30% в марте 2020, связанную с короновирусными ограничениями, однако данный гэп закрылся буквально спустя несколько месяцев.

Поэтому в первой части статьи мы решили напомнить главные правила инвесторам, что стоит делать, а что не стоит при падении фондового рынка, чтобы не потерять деньги. Во второй же части мы расскажем про основные стратегии инвестирования на коррекциях, ведь помимо просевших российских активов, у многих инвесторов также в портфеле находятся упавшие китайские компании или компании из сектора Биотехнологий, которые также переживают коррекцию.

Правила поведения во время коррекции

1.Не брать кредитное плечо.

Возможно в какой-то момент будет казаться, что российский рынок перепродан, а свободного кэша в этот момент не окажется и инвестор решит взять кредитное плечо, чтобы подзаработать на последующем восстановлении. Это может быть одной из самых главных ошибок, стоит помнить высказывание экономиста Джона Кейнса: «Рынок может оставаться иррациональным дольше, чем вы сможете оставаться платежеспособным». Достаточно вспомнить только 2008 год, когда акции Сбербанка обвалились со 110 руб за акцию до 15 руб, то есть на 87%. Никто не может исключать, что подобную ситуацию мы можем увидеть и сейчас в случае эскалации конфликта с НАТО.

2.Не продавать хорошие активы во время распродаж.

Пусть и банальный совет, но самый главный. Под влиянием эмоций из-за бумажного убытка можно поддаться желанию продать акции, чтобы сохранить оставшиеся деньги. Но как мы знаем, чаще всего — это ошибочная стратегия. Не стоит поддаваться общей панике и продавать активы вслед за всем рынком. Если вы владеете качественным бизнесом, приносящим деньги, то избавляться от него по низким ценам — далеко не лучшая идея.

3. Докупать «защитные активы».

При просадке рынка в принципе стоит докупать акции компаний из своего портфеля, однако психологически непросто приобретать убыточные акции роста, цена которых каждый месяц падает. Гораздо проще докупать «защитные активы», которые помимо того, что меньше падают в цене, также зачастую выплачивают хорошие дивиденды, а значит при коррекции их дивидендная доходность увеличивается. Всегда стоит трезво оценивать бумаги в своем портфеле, и, если при коррекции рынка вы не можете спокойно смотреть на свой инвестиционный портфель, возможно стоит пересмотреть свое отношение к рискованным активам, таких как акции и добавить больше инструментов с фиксированной доходностью, то есть облигации.

4. Не обращать внимание на информационный шум.

Во время кризиса почти каждый заголовок в СМИ будет предрекать дальнейшее падение и вообще крах рынка. Когда 90% статей прогнозируют армагеддон, то это может повлиять на решение по покупке/продаже бумаг. Инвестору стоит внимательней читать новости и аналитические статьи, которые могут иметь отношение конкретно к его портфелю. Принимать действия стоит, основываясь на фактах. Принятое решение не должно основываться на общем страхе и движении толпы. Важно всегда руководствоваться изначальной причиной покупки компании. То есть если вы изначально покупали Газпром, потому что в Европе энергетический кризис, а значит компания ближайшие два года будет зарабатывать много денег и выплатит жирные дивиденды, то отталкивайтесь именно от этой идеи. В этом случае стоит рассмотреть, как геополитическая ситуация в России может повлиять на денежные потоки Газпрома, и какие несет в себе риски. И уже на основании полученной информации принимать решение о том, что стоит делать с компанией в портфеле.

Более подробно ситуацию по российскому рынку команда InvestFuture рассмотрела в прямом эфире инстаграма Киры Юхтенко, где мы поговорили о возможных рисках экономики, а также разобрали интересные компании, к которым возможно стоит присмотреться на падении.

Стратегии инвестирования на падающем рынке

Теперь поговорим о трех стратегиях, которым можно следовать, когда котировки индексов снижаются.

1) Стратегия покупкой лесенкой.

Это одна из самых популярных стратегий усреднения при падении рынка. Суть ее заключается в том, что вы разбиваете позицию кэша, которая была у вас накоплена до падения рынка, на несколько частей и инвестируете ее постепенно на разных уровнях цен. Допустим у вас есть сумма и вы ее разбиваете на 4 части (по 25%). При падении рынка вы не несете сразу все деньги в рынок, а обозначаете уровни при которых вложите каждую из частей. Например при падении индекса на 10%, вы проинвестируете первую часть суммы, при падении на 20% — вторую часть и так далее. Естественно каждый инвестор сам для себя решает, на сколько частей ему разбивать сумму и при каких уровнях ее вкладывать.

2) Dollar Cost Averaging или усреднение долларовой стоимости.

Эта стратегия похожа на предыдущую, однако она основана не на уровнях падения рынка, как было в предыдущем примере, а на промежутках времени. При этой стратегии инвестор также делит общую сумму инвестиций на равные суммы, чтобы уменьшить влияние волатильности на общую покупку. Покупки происходят независимо от цены актива через равные промежутки времени.

3) Стратегии Хеджирования.

Если вы держите активы, но боитесь, что в будущем они могут серьезно упасть, что уменьшит ваш капитал, то вы можете купить «страховку». Как и любая страховка, стратегия хеджирования защищает вас от падения цены на бумаги, однако съедает доходность. В основном подобные стратегии используют фонды (некоторые из них так и называются хедж-фонды) по двум причинам. Во-первых, они управляют большим капиталом и готовы пожертвовать доходностью, главная их цель — не потерять деньги. А во-вторых, чаще всего для хеджирования используют деривативы: фьючерсы, опционы, свопы — то есть сложные финансовые инструменты. Для того чтобы пользоваться ими, нужны не только обширные знания в данной области, но и опыт, а потому далеко не все частные инвесторы могут построить грамотную хедж-позицию по своим активам.

Простому частному инвестору в России главное не забывать про основные правила инвестирования и не поддаваться панике. Большинство ошибок совершается на почве эмоций, поэтому не дайте рынкам обвести себя вокруг пальца.