Что такое биржевой стакан цен и как читать стакан котировок? Этот вопрос считается весьма популярным среди трейдеров-новичков. Биржевой стакан — это таблица с информацией об актуальных заявках на покупку или продажу финансового инструмента. Индикатор стакан отражает настроения продавцов и покупателей и используется как в трейдинге, так и в инвестициях. Биржевой стакан называют участники торгового процесса по-разному — стакан приказов, стакан заявок, торговый стакан, глубина рынка или level 2 на американский манер. В данной статье мы рассмотрим все особенности использования и прочтения стакана котировок.

В сети предостаточно индикаторов, которые предлагают предсказать будущее, как будет двигаться стоимость и чего ожидать в ближайшее время. Соответственно это интересует любого трейдера. Почему то информации о биржевом стакане меньше, и она не насколько популяризирована. В этом есть логика, поскольку биржевой стакан присущий традиционным рынкам, а технический анализ популяризируется Форекс-компаниями, а на Форекс нет стакана, потому что биржевой стакан — это таблица, которая указывает список лимитных заявок в текущий момент. Форекс — это внебиржевой рынок, и там информации обо всех заявках быть не может. Если же она и присутствует, это не отображение реальных дел на мировом внебиржевом рынке.

В этом и кроется опасность трейдинга на Форекс. Ведь нет объективной информации о том какие заявки присутствует на рынке, какие цены.

Как происходит ценообразование на финансовых рынках

Любой финансовый рынок — это аукцион, на котором есть покупатель и продавец. Представим что вы продавец, и вам нужно продать товар в определенном количестве, по конкретной цене, которая по вашему мнению справедлива. Есть покупатель, нацеленные купить товар дешевле, будет искать варианты купить дешевле, есть такого варианта не будет, тогда купит по вашей цене. Таким же образом происходит ценообразование на финансовых рынках. Чтобы на финансовом рынке совершить сделку, необходимо брокеру оставить заявку/приказ/ордер и он совершить ее.

Заявки бывают трех типов:

- рыночная — вы хотите завершить сделку максимально быстро, и не желаете ждать, и допустим рассматриваете любую стоимость;

- лимитная — здесь есть понимание по какой стоимости готовы купить, прописывается стоимость, но не факт что сделка будет совершена, поскольку может не быть продавца с таким условием;

- условные — к ним относятся стоп-приказы, стопы, это заявки оставленные для страховки, в случае если стоимость пойдет не в том направлении как хотел трейдер. Стоп-заявка срабатывает и она с этого типа заявка будет превращена в рыночную, и брокер по рыночной цене исполнит.

Что представляет собой биржевой стакан

Стакан в биржевой торговле отображает только лимитные заявки с установленной ценой, но исполнение которых не гарантировано. Где смотреть биржевой стакан? Стакан можно увидеть в терминале КВИК, или в приложении брокера.

Биржевой стакан цен — это список всех самых актуальных цен, которые расположены по убыванию, от самой высокой к самой низкой.

Стакан разделен на две части:

- красные цены — это цены продавцов, она всегда расположены выше, поскольку продать все стараются дороже. Такая цена называется аск — спрос;

- зеленые цены — блок заявок на покупку, биды — от английском слова предложение.

Рыночная цена, которая показывается когда вы смотрите на карту эмитента, это самая низкая цена продажи.

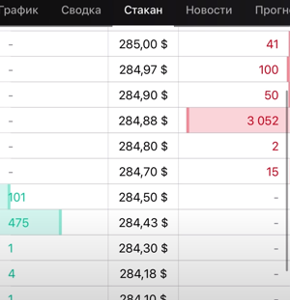

Биржевой стакан заявок СПБ по акции Apple

Рассмотрим пример:

Видим, красный блок, это цены продавцов, зеленый — цены покупателей. Возле стоимости расположена информация относительно количества лотов, которые можно купить/продать. Давайте предположим что вы намерены купить 100 лотов компании, цена 284 доллара 70 центов, на данный момент это рыночная цена. Но, вы видите что по такой цене доступно 15 лотов, получается что дальнейшее количество лотов вы купите по более высокой цене. И наоборот, если вы желаете продать 100 лотов компании, цена покупки 284,50 долларов, и на данный момент представлен 101 лот.

Важный момент — разница между самой низкой и высокой ценой продажи, называется спред. В данном примере спред составляет 20 пунктов. Apple не самая активно торгуемая бумага.

Идем дальше, вернемся к примеру, что нам не хватило лотов для покупки по выставленной цене 284,70 центов по рыночной цене. Если вы желаете купить по данной цене весь объем или купить по низкой стоимости, тогда нужно выставлять лимитную заявку. Заявка попадает в стакан и там располагается, нужно подождать человек, который будет готов продать по выставленной цене и объему.

В чем главная функция биржевого стакана? Предоставление информации о ликвидности, это возможность максимально быстро продать актив по цене максимально близкой к рыночной. Чтобы оценить ликвидность актива, инструмента, мы смотрим на количество заявок и их плотность. Плотность заявки означает на каждом ли шаге цены выставлено хоть какое-то количество заявок. Шаг цены — это минимальное ее изменение. В рассматриваемом примере — если бы у нас был рынок ликвидный, заявки стояли на уровне 284,70/284,71 /284,72 и т.д. Разрыв в данном случае большой, это указывает что не на каждом шаге стоимости выставлены заявки, маленькая плотность и видно, что заявок не много. Это характеристика что рынок не самый ликвидный.

Далее, если вас волнует цена покупки. Далеко не каждого долгосрочного инвестора какие-то центы, рубли волнуют, но если большой объем, не хотелось бы с ценой прогадать. Если актив с высокой ликвидностью, мы видим что у него стакан полный, на каждом шаге цены выставлены заявки, объем большой, то в принципе можно не переживать и покупать по рыночной цене. Там плавные изменения цен, узкие спреды, и вероятней всего пользователь ничего не потеряет. Если покупка осуществляется низколиквидных инструментов, стакан пустой или полупустой, это касается ETF, здесь лучше покупать через стакан. Когда спред большой, сразу при покупке по рынку вы теряете, при этом не факт что по рыночной цене бумага будет у вас, есть вероятность проскальзования, цена подскочит. Если биржевой стакан не использовать, вы не будете знать где стоит цена на продажу, таким образом можно завершить сделку по не выгодной стоимости.

Если вы не торопитесь, ликвидность низкая, есть время, то здесь лучше выставлять лимитные заявки.

Применение стакана в трейдинге

Стакан часто используется трейдерами, которые нацелены угадать движение стоимости. Помним, что с трейдингом нужно быть осторожными, но рассмотрим в качестве практики применение такого инструмента.

Например, трейдер видит, что на графике есть уровень, который напоминает поддержку, от конкретного уровня отскакивала наверх, ее выкупали. Участник рынка намерен ее проверить, что будет в следующий раз когда она опуститься пробьет или отскочит. Для этого обращается к стакану, что по заявкам в районе данного уровня. Если стоит крупная заявка на покупку, то скорей всего выкупят снова, если у уровня сконцентрированы в большом объеме заявки на продажу, победят медведи и цена пробьет уровень. Есть и другие факторы, которые нужно брать во внимание.

Еще один пример. На рынке краткосрочный, нисходящий тренд, все падает, потом резко цена развернулась и начала двигаться на повышение. Трейдер пытается понять — это разворот тренда или обычная коррекция. Смотрим в стакан, если там на рынке много заявок на продажу, скорей всего — это указывает на завершение растущего тренда и будет снижение.

Биржевой стакан требует внимания от трейдеров, поскольку способен предоставить дополнительную информацию для более точной, эффективной торговли.

Спасибо за интерес к публикации на нашем сайте!