Депозитарный перевод активов — процесс перевода ценных бумаг со счета «депо» из одного депозитария в другой.

Если у вас открыт брокерский счет и имеются активы — запись о вашем владении этими активами хранится в депозитарии.

Бывают ситуации, когда нужно сменить брокера, например:

тарифы и комиссии у текущего брокера стали не выгодны для вас;

на брокера наложили ограничения или он попал под действующие санкции

банкротство брокера;

выгодные предложения от нового открывшегося брокера.

Это лишь небольшой список причин, по которым инвесторы хотят сменить брокера.

Что лучше: продать активы или перенести к другому брокеру?

Важно проанализировать и принять решение самостоятельно, поскольку есть много факторов, которые стоит учитывать. Так, например, ВТБ брокер попал под ограничивающие санкции в феврале 2022 года, что сделало невозможным работу с иностранными акциями для российских инвесторов через указанного брокера. А ситуация на рынке в этот период не располагает к продаже имеющихся активов.

При смене брокера вы можете не продавать все имеющиеся активы, а просто сделать перевод акций и других активов между брокерами. Этот процесс называется междепозитарный перевод.

Как перенести активы от одного брокера к другому и сколько времени это займет?

Для переноса необходимо подготовить два поручения:

Первое — на списание ценных бумаг с депозитарного счета у текущего брокера.

Второе — на зачисление ценных бумаг в депозитарий у нового брокера.

Важно! У каждого брокера свои особенности подготовки этих документов или могут потребоваться дополнительные документы, например при переносе ИИС, и, как правило на сайте брокера имеется инструкция по этой процедуре и размер комиссии.

Однако, мы собрали инструкции у самых популярных брокеров в России как перенести активы.

Время обработки заявки на перенос ценных бумаг зависит от скорости работы брокеров.

Ограничения на депозитарный перевод ценных бумаг

В каком случае инвестор не может использовать междепозитарный перевод? Зависит от условий выбранного брокера. Поэтому после выбора нового брокера необходимо тщательно изучить его условия по переносу активов. Так, например, в «Тинькофф Инвестиции» нельзя перенести индивидуальный инвестиционный счет (ИИС). Только с условием закрытия у предыдущего брокера.

Читайте также: Как перенести ИИС к другому брокеру

Редомициляция – это процедура переноса компании из одной страны в другую с сохранением информации о дате регистрации юридического лица, всех договоренностей и обязательств без проведения процедуры закрытия. Если юридическое лицо совершает процедуру редомициляции, то у него меняется адрес регистрации и правовая система на ту, в рамках которой оно будет вести свою деятельность.

Редомициляция возможна только в случае, если компанию поддерживают и страна, где изначально была зарегистрирована компания, и страна, куда она переносится.

Процедура редомициляции в РФ

На основании Федерального закона №290-ФЗ допускается только процедура переноса иностранных компаний в Россию. Все данные о регистрации, договоренности или обязательства при этом сохраняются.

Из России перенос компании не осуществляется без ее закрытия.

Для чего юридические лица прибегают к процедуре редомициляции?

Такая процедура позволяет не только выйти на новый рынок, но и работать в соответствии с местным законодательством или получать более интересные налоговые условия. Также перенос может быть вызван ужесточением законодательства или увеличением расходов в нынешней стране регистрации.

Муларды — это особый вид уток, известный своей высокой мясной продуктивностью, но их агрессивное поведение может вызывать некоторые проблемы. Одной из таких проблем является выщипывание перьев друг у друга до крови.

Причиной такого поведения мулардов может быть стресс, отсутствие места для свободного передвижения и недостаток пищи. Когда утки находятся в стрессовых ситуациях или испытывают дискомфорт, они могут начать атаковать друг друга, что приводит к выщипыванию перьев.

Кроме того, муларды могут проявлять агрессию из-за территориальности и нехватки ресурсов. Если водоем или площадка для кормления недостаточно большие, утки могут начать конкурировать между собой и выщипывать перья.

Чтобы предотвратить такое поведение у мулардов, необходимо принять определенные меры. Во-первых, следует обеспечить уток достаточным количеством пищи и воды, чтобы они не испытывали голода или жажды. Во-вторых, необходимо предоставить им достаточно свободного пространства, чтобы они могли передвигаться и не ощущали давку. Также можно установить разделительные панели или помещать уток в отдельные вольеры, чтобы предотвратить взаимные атаки и выщипывание перьев.

Причины поведения

Существует несколько причин, по которым муларды могут проявлять агрессивное поведение одна к другой:

1. Недостаток места и пространства. Мулардам нужно достаточно места для перемещения и проявления естественного поведения. Если птицы содержатся в тесном пространстве, они могут стать более раздражительными и начать выщипывать перья у соседей.

2. Чувство конкуренции и иерархии. Муларды могут выражать свою иерархию с помощью агрессивного поведения. В таких случаях они выщипывают перья у более слабых особей для установления своего статуса.

3. Скука и отсутствие развлечений. Если птицы не имеют достаточных развлечений и возможностей для занятия естественной деятельностью, они могут начать проявлять агрессивность по отношению друг к другу.

Для борьбы с выщипыванием перьев у мулардов необходимо принять следующие меры:

1. Обеспечение достаточного пространства. Птицам необходимо предоставить достаточно места для хождения, кормления и отдыха. Размер их вольера или выгульного двора должен быть достаточно большим, чтобы они имели возможность свободного перемещения.

2. Улучшение условий содержания. Важно обеспечить птицам комфортные условия жизни: достаточное количество света, вентиляцию, чистоту и отсутствие сквозняков. Предоставление гнездовых мест и мест для отсидки поможет снизить агрессивность птиц.

3. Разнообразие развлечений. Предоставление птицам различных игрушек, мест для игры и занятий поможет снизить скучность и стресс, что в свою очередь уменьшит вероятность агрессивного поведения.

Выщипывание перьев у мулардов — это необычное и нежелательное поведение. Принимая соответствующие меры и обеспечивая птицам хорошие условия содержания, можно снизить вероятность такого поведения и обеспечить благополучие своих птиц.

Социальная иерархия

В поведении мулардов, как и в поведении многих других птиц, можно наблюдать иерархическую структуру. Внутри стаи муларды устанавливают определённые социальные отношения, которые определяются их порядком в иерархии.

Социальная иерархия среди мулардов формируется на основе их индивидуальных характеристик, таких как пол, возраст и сила. Более сильные и опытные особи занимают высшие позиции в иерархии, в то время как менее сильные более низкими позициями.

Выщипывание перьев друг у друга может быть связано с установлением и поддержанием социальных отношений в стае. Это поведение может быть формой агрессии или показателем доминирования в иерархии. Муларды выщипывают перья друг у друга до крови, проявляя свою силу и устанавливая своё превосходство.

Чтобы бороться с данным поведением мулардов, необходимо обеспечить оптимальные условия для всех птиц в стае. Важно предоставить им достаточно места и ресурсов, чтобы каждая особь могла находить своё место в иерархии без необходимости проявлять агрессию. Также следует обратить внимание на кормление и содержание птиц, так как недостаток пищи или неудобства в условиях содержания могут стимулировать агрессивное поведение.

Кроме того, можно предпринять дополнительные шаги для смягчения агрессии между мулардами. Например, можно разделить стадо на группы, предоставив каждой группе своё пространство и ресурсы. Также можно регулярно менять условия содержания птиц, чтобы избежать установления жёсткой иерархии и ежедневного конфликта между особями.

Социальная иерархия

Рекомендации для борьбы с агрессией мулардов

Определяется индивидуальными характеристиками

Обеспечить оптимальные условия содержания и питания для всех птиц

Выражается в агрессивном поведении, выщипывание перьев

Разделить стадо на группы, регулярно менять условия содержания

Конкуренция за территорию и ресурсы

Когда птицы находятся в близкой близости друг от друга, особенно в условиях ограниченных ресурсов, возникает конкуренция между ними. Конкуренция может проявляться в виде территориальной агрессии, когда птицы пытаются вытеснить друг друга и защищать свою территорию, или в конкуренции за доступ к пище и гнездовым местам.

Конкуренция за ресурсы может привести к выщипыванию перьев у мулардов. Птицы могут атаковать друг друга, чтобы устранить конкурента или защитить свое право на доступ к ресурсам. Это может вызывать повреждения и кровотечение.

Чтобы бороться с этим поведением, рекомендуется предоставить мулардам достаточное пространство и ресурсы. Увеличение размера территории или установка дополнительных источников пищи и воды может помочь снизить конкуренцию и агрессию между птицами. Также полезным может быть предоставление разнообразных гнездовых мест, чтобы уменьшить конкуренцию за ограниченные места для размножения.

Строительство высоких перегородок или использование сеток может служить в качестве преграды между птицами и помочь предотвратить нападения. Однако важно учесть, что одиночные атаки могут продолжаться в любом случае, и необходимо предусмотреть меры по мониторингу и защите птиц от травм.

Наблюдение за мулардами и их поведением может помочь определить особо агрессивных особей и вовремя принять меры по их изоляции или переселению. Также возможно использование феромонов или других химических средств, которые могут помочь снизить агрессию и конкуренцию у птиц.

В целом, борьба с конкуренцией за территорию и ресурсы у мулардов требует комплексного подхода, включающего создание благоприятных условий для всех птиц, установку разделительных преград и контроль за поведением птиц с целью предотвращения причинения вреда и уменьшения напряженности в группе.

Стихийное накопление стресса

Муларды, будучи домашними птицами, иногда вырывают перья друг у друга до крови. Это может происходить из-за территориальности, конфликтов за ресурсы, недостатка пространства или неподходящих условий содержания.

Птицы, которые находятся в замкнутом пространстве или слишком перенаселены, могут чувствовать себя напряженными и нервными. Они выражают свое беспокойство, нападая на других птиц в их стае и выщипывая перья.

Когда птицы выщипывают перья друг у друга до крови, это может привести к серьезным проблемам здоровья и дискомфорту. Открытые раны могут быть подвержены инфекции, а также могут привести к задержке роста перьев и неправильному оперению.

Для борьбы со стихийным накоплением стресса у мулардов необходимо обеспечить им достаточное пространство, где они смогут свободно перемещаться. Также важно предоставить им подходящие условия содержания, включая чистые клетки, правильное освещение и сбалансированное питание.

Предоставление птицам возможности для физической активности и отвлечения также может снизить уровень стресса. Игрушки и предметы, предназначенные для развлечения птиц, могут предложить им занятие, что поможет снизить вероятность выщипывания перьев.

Однако если поведение мулардов продолжает вызывать беспокойство, рекомендуется обратиться к ветеринару или птицеводу для получения дополнительной помощи. Они смогут просмотреть условия содержания птиц и предложить рекомендации по улучшению их благополучия.

Последствия выщипывания перьев

Выщипывание перьев у мулардов несет негативные последствия, как для самой птицы, так и для целого стада. Вот некоторые из них:

1. Ухудшение здоровья птицы

При выщипывании перьев у мулардов на их тела обнажается кожа, что делает их более уязвимыми к вредным внешним факторам, таким как солнечные ожоги и инфекции. Кроме того, выщипывание перьев может привести к болезням костей и мышц, а также к метаболическим нарушениям у птицы.

2. Ухудшение терморегуляции

Перья играют важную роль в терморегуляции птицы, поддерживая оптимальную температуру ее тела. Выщипывание перьев у мулардов приводит к нарушению этого процесса и может привести к перегреву или переохлаждению птицы, что негативно сказывается на ее жизнедеятельности.

3. Сокращение способности к полету

Перья являются не только защитным покровом для мулардов, но и необходимыми для взлета и полета. При выщипывании перьев птицы лишаются этой возможности, что ограничивает их передвижение и естественную свободу. Это также может привести к страданиям птицы и даже к ухудшению ее психического состояния.

4. Повышенная агрессивность

Выщипывание перьев друг у друга может вызывать стресс у мулардов, что приводит к повышенной агрессивности и борьбе за ресурсы. Это может привести к травмам и смертности в стаде. Повышенная агрессивность также может привести к ухудшению показателей роста и продуктивности птицы.

5. Экономические потери

Выщипывание перьев в стаде мулардов не только наносит вред птицам, но и может привести к экономическим потерям для птицеводов. Ухудшение здоровья и продуктивности птицы может снизить качество и количество получаемого от нее мяса и пера, а также увеличить затраты на ветеринарные услуги и лечение птиц.

В целях предотвращения выщипывания перьев необходимо принимать соответствующие меры по обеспечению комфорта и благополучия мулардов, включая обеспечение достаточного пространства, предоставление птицам разнообразных развлечений, контроль плотности населения и предоставление правильного питания и ухода. Также могут применяться специализированные препараты и девайсы для предотвращения выщипывания перьев у мулардов.

Повреждение кожи

Поврежденная кожа у мулардов может вызвать болезненность и дискомфорт. Открытые раны представляют потенциальную угрозу для здоровья птицы, так как они могут стать точкой входа для бактерий и других патогенных микроорганизмов. Кроме того, поврежденная кожа может значительно снизить иммунитет птицы и вызвать различные проблемы со здоровьем.

Для борьбы с повреждением кожи у мулардов необходимо принять несколько мер. Во-первых, рекомендуется полностью исключить или минимизировать стрессовые ситуации, которые могут спровоцировать агрессивное поведение птиц. Здоровая и комфортная среда соблюдения, достаток пищи и воды, а также надлежащее контролирование плотности заселения могут снизить вероятность травмирования кожи.

Однако, если повреждение кожи уже произошло, необходимо принять меры по обработке и защите ран. Рекомендуется обработать поврежденную область мягким антисептиком, чтобы избежать инфекций. Отдельные птицы могут потребовать перевода в отдельные клетки или врачебные препараты, чтобы ускорить процесс заживления. При наличии серьезных повреждений кожи следует обратиться к ветеринару для консультации и лечения.

Контроль повреждения кожи у мулардов является важным аспектом сельскохозяйственной практики, который позволяет сохранить здоровье и благосостояние птиц. Регулярное наблюдение за птицами, предупреждение конфликтных ситуаций и обеспечение адекватного ухода помогут предотвратить или ограничить повреждение кожи у мулардов.

Стресс и нервное расстройство

Пернатые муларды могут проявлять агрессивное поведение, выщипывая перья друг у друга до крови. Это явление связано с нервным напряжением и стрессом, которые могут возникать из-за нескольких факторов.

Одной из причин такого поведения могут быть ограниченные условия содержания. Муларды, находящиеся в затруднительных условиях, могут испытывать дискомфорт и страх, что приводит к накоплению стресса и нервному расстройству. Некорректные условия содержания включают ограниченное пространство, отсутствие возможности для естественного движения и отсутствие стимуляции.

Избыток энергии также может приводить к стрессу и нервным расстройствам у мулардов. Если птицы не получают достаточно физической активности или не имеют возможности выполнить естественные поведенческие действия, они могут начать выщипывать перья друг у друга.

Для борьбы с этим поведением необходимо создать комфортные условия содержания для мулардов. Предоставление достаточного пространства, где птицы могут свободно перемещаться и заниматься нормальными поведенческими действиями, может снизить стресс и предотвратить нервное напряжение.

Также необходимо обеспечить мулардам возможность физической активности. Различные игрушки, устанавливаемые внутри вольера, и периодическая выгулка на свежем воздухе помогут птицам выплеснуть лишнюю энергию и уменьшить стресс.

Однако важно также рассмотреть индивидуальные особенности каждого экземпляра. Если проблема выщипывания перьев сохраняется, может потребоваться консультация с ветеринаром или специалистом по птицеводству для выяснения причин поведения и разработки индивидуального плана предотвращения стрессовых ситуаций.

Предоставление мулардам комфортных условий и заботы поможет предотвратить стресс и нервное расстройство, а также сохранить их общее здоровье и благополучие.

Ухудшение здоровья пернатых

Токсичные перья: Когда перья выщипываются до крови, открывается доступ к крови, что может привести к инфекции. Воспаление и инфекция могут угрожать жизни птицы.

Недостаток защиты: Когда муларды лишаются перьев, они становятся более уязвимыми перед внешними факторами, такими как холод, влага и паразиты.

Стресс: Постоянное выщипывание перьев вызывает стресс у птицы, что может привести к различным психологическим и физиологическим проблемам.

Чтобы бороться с проблемой выщипывания перьев, необходимо предпринять следующие меры:

Обеспечить достаточное пространство: Мулардам необходимо предоставить достаточно свободного пространства, чтобы уменьшить стресс и предотвратить скопление птиц в одном месте.

Разнообразить диету: Правильное питание может улучшить общее состояние птицы и уменьшить стресс. Включение разнообразных витаминов и минералов в рацион поможет укрепить иммунную систему.

Обеспечить адекватное количество занятий: Для предотвращения выщипывания перьев необходимо предоставить птицам достаточное количество развлекательных занятий, таких как игрушки, игры с партнерами по типу «поддергивание своих перьев». Это поможет сконцентрировать внимание птиц на других вещах, а не на выщипывании перьев.

Вмешательство: В некоторых случаях может потребоваться вмешательство в виде ношения специальных устройств, которые могут помешать птицам выщипывать перья.

Обращение к ветеринару: Если вы заметили, что муларды по-прежнему выщипывают перья, несмотря на все принятые меры, рекомендуется обратиться к ветеринару для получения профессиональной помощи и совета.

Необходимо помнить, что выщипывание перьев — это патологическое поведение, которое следует лечить и предотвращать, чтобы сохранить здоровье и благополучие ваших пернатых.»

Вопрос-ответ:

Почему муларды выщипывают друг у друга перья до крови?

Муларды выщипывают друг у друга перья до крови из-за своего инстинкта территориальной агрессии и конкуренции за еду и ресурсы. Это поведение является частью иерархической структуры стада, где более агрессивные особи пытаются подчинить себе более слабых.

Как с этим бороться?

Для борьбы с выщипыванием перьев мулардов друг у друга есть несколько подходов. Один из них — обеспечить достаточно места и ресурсов, чтобы каждое животное имело свое пространство и не ощущало нехватку еды. Также можно использовать специальные девайсы, которые ограничивают доступ муларда к перьям других особей, но при этом не препятствуют его движению и еде.

Какие последствия может иметь выщипывание перьев у мулардов?

Выщипывание перьев у мулардов может привести к различным проблемам и последствиям. Во-первых, это может вызывать болезненные раны и инфекции. Во-вторых, без перьев мулард может стать более уязвимым перед неблагоприятными погодными условиями, такими как холод и влага. Также выщипывание перьев может привести к стрессу и плохому самочувствию у птицы.

Какое значение имеет выщипывание перьев у мулардов?

Выщипывание перьев у мулардов имеет значение в контексте установления иерархии в стаде. Самцы и самки, которые способны сохранить большее количество перьев, показывают свою более высокую позицию в иерархии и могут получать больше ресурсов и внимания со стороны других особей. Таким образом, выщипывание перьев является для мулардов способом демонстрации силы и укрепления социального статуса.

Почему муларды выщипывают друг у друга перья до крови?

Муларды, как и некоторые другие виды птиц, могут выщипывать друг у друга перья до крови во время стрессовых ситуаций. Это может происходить из-за конкуренции за ресурсы, территорию или пищу. Также это может быть вызвано скоплениями птиц в ограниченном пространстве, что приводит к ухудшению условий жизни и повышенному напряжению.

Как с этим бороться?

Бороться с выщипыванием перьев у мулардов можно несколькими способами. Во-первых, необходимо предоставить птицам достаточно пространства, чтобы они не скапливались в ограниченной области. Также стоит обеспечить мулардам достаточно пищи и воды, чтобы они не соревновались между собой. Если проблема не устраняется, можно попробовать разделить птиц по половому признаку, поскольку самцы и самки мулардов имеют разные тенденции к агрессии. Также существуют специальные спреи или гели, которые можно нанести на перья птиц для предотвращения выщипывания.

Чем опасно выщипывание перьев у мулардов?

Выщипывание перьев у мулардов может привести к различным проблемам и опасностям. Во-первых, выщипывание перьев до крови может привести к инфекциям и заболеваниям, таким как воспаление мягких тканей или даже осложнения со стороны внешней среды. Кроме того, потеря перьев может привести к потере защиты от погодных условий, предоставления жилья для паразитов и потере способности к полетам и побегам в случае опасности.

Пошаговая инструкция по переносу ценных бумаг и других активов от одного брокера к другому. Мы собрали инструкции у самых популярных брокеров в России.

Читайте также: Что такое депозитарный перевод ценных бумаг и как используется

Как перенести активы из ВТБ «Мои инвестиции» к другому брокеру

Чтобы перевести бумаги из ВТБ, нужно подать 2 поручения. Первое — на списание ценных бумаг с депозитарного счета. Его заполняют в офисе ВТБ, которое предоставляет инвестиционные услуги. Второе — на зачисление ценных бумаг в депозитарий другой компании.

Как перенести активы из «Тинькофф» к другому брокеру

Чтобы перевести активы из «Тинькофф», тоже нужно 2 поручения. Оформить списание бумаг можно в офисе Тинькофф в Москве. Еще можно отправить поручение по Почте России. Также нужно подать заявку на зачисление в другую организацию.

Как перенести активы из Сбера

На официальном сайте брокера инструкции нет. На запрос IF ответа пока нет. Но порядок действий в любом случае стандартный. 2 поручения: на списание и зачисление. Главный вопрос — как можно подать заявку?

Перенести активы из БКС

Поручение на списание можно подать в офисе компании или через личный кабинет БКС онлайн. Для второго варианта нужна электронная цифровая подпись.

Перенести активы от брокера «Финам»

Процесс максимально упрощен. Поручение на перевод бумаг можно подать дистанционно через личный кабинет.

Какая информация потребуется?

Поручение на списание:

данные по ценным бумагам (заказать подробную выписку у брокера);

номера счетов и реквизиты старого брокера и депозитария;

номера счетов и реквизиты нового брокера и депозитария.

Поручение на зачисление:

депозитарный отчет от старого брокера с фиксацией ценных бумаг с момента первой покупки и до момента перевода к новому брокеру;

паспортные данные.

Также нужно подготовить оригиналы документов: выписки по ценным бумагам, договора и отчеты брокеров и депозитариев.

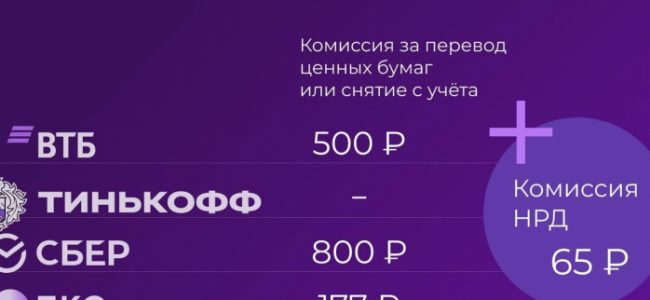

Комиссии брокеров за перевод активов

Подробнее о тарифах НРД по ссылке.

Читайте также: Как перенести ИИС к другому брокеру

Дискретный аукцион – регулирующая мера, которая может быть применена при сильной ценовой нестабильности на фондовом рынке во избежание полной остановки торгов.

Причины и порядок проведения режима дискретного аукциона закреплены в Положении Банка России от 17.10.2014 N 437-П (ред. от 14.09.2020) «О деятельности по проведению организованных торгов».

Как работает дискретный аукцион

Дискретный аукцион проводится в нескольких случаях:

Режим основных торгов Т+ («стакан Т+2») или Режим торгов «Акции Д — Режим основных торгов Т+»;

в случае отклонения Индекса Мосбиржи (IMOEX) свыше ±15% от закрытия основной сессии предыдущего торгового дня для всех акций и депозитарных расписок;

в случае отклонения текущей цены одной конкретной ценной бумаги свыше ±20% от цены закрытия предыдущего дня. Применимо к отдельной акции или депозитарной расписке из списка ценных бумаг для расчета Индекса Мосбиржи.

До применения практики дискретного аукциона вышеуказанные ситуации регулировались путем приостановки торгов бумагами на бирже на 30 минут.

24 февраля 2022 года торги на Мосбирже переведены в режим дискретного аукциона по акциям и депозитарным распискам в связи с событиями на Украине.

Валютная интервенция – это покупка или продажа собственной валюты, за иностранную валюту на финансовом рынке.

Цели валютных интервенций

Ключевая цель – поддержание выгодного курса собственной валюты в краткосрочном или среднесрочном тренде.

К интервенции на валютном рынке обращаются в двух случаях:

Когда национальная валюта обесценивается, задача регулятора не допустить девальвации и стабилизировать курс. Источником становятся золотовалютные резервы государства.

В случае укрепления курса нацвалюты, регулятор пополняет золотовалютные резервы страны через покупку одной из резервных валют (доллары, евро, китайский юань, японская иена, норвежская крона и специальные права заимствования МВФ).

Зачем Центробанку продавать резервы?

Согласно законодательству РФ, валютные интервенции относятся к основным инструментам денежно-кредитной политики Банка России. К такой мере Центробанк России прибегает в случае серьезного ослабления курса рубля.

Интервенции Банка России на внутреннем валютном рынке

В феврале 2022 года ЦБ начал политику интервенции, когда доллар превысил порог в 90 рублей в связи с событиями на Украине.

Ранее интервенции на валютном рынке Центробанк проводил в 2014 году для поддержания финансовой стабильности.

Также в 2014 году для сдерживания роста инфляции и оптимизации денежно-кредитной политики, Банк России перешел на инфляционное таргетирование вследствие падения цен на нефть и макроэкономического кризиса, основываясь на опыте развитых стран.

Первой страной, официально принявшей инфляционное таргетирование в 1991 году стала Новая Зеландия, за ней последовали Канада, Великобритания и еще ряд развитых стран. В 2000-е добавились Норвегия, Исландия, Швейцария, Словакия, Япония.

Комплекс мер, принятых в период 2014-2015 гг. помог укрепиться рублю, но пара USD/RUB уже не вернулась к прежним значениям.

Сегодня стейкинг можно считать одним из самых быстроразвивающихся направлений криптоиндустрии. Доходность по некоторым монетам перевалила уже за 100% годовых, породив новое явление — криптоинфляцию.

Давайте разберем, что такое стейкинг, и поймём, насколько эти инвестиции безопасны.

Что такое стейкинг?

Стейкинг — это один из способов получения пассивного дохода от криптовалюты, который основан на PoS-алгоритме (proof-of-stake, доказательство доли). Сам по себе принцип стейкинга сильно напоминает банковский депозит: в нём присутствует установленная доходность от вложений. Но не стоит забывать, что есть фактор изменения цены самой криптовалюты.

Давайте всё разберем на примере.

Вы покупаете 1000 монет новой криптовалюты «Ракета» (название придумано) от общего количества этой валюты 100 000 монет. Эти 1000 монет вы кладёте себе на биржевой криптокошелек.

По мере совершения транзакций в сети криптовалюты и созданию новых блоков в цепи блокчейна по принципу PoS алгоритм «Ракеты» будет обращаться к случайно выбранным стейкерам, то есть держателям доли. В том числе и к вам, владельцу 1000 момент. Алгоритм при этом опирается на 3 параметра: рандомизация, объем удерживаемых средств и возраст стейкера.

Рис. 1. Майнинг и стейкинг, источник: ico.li

Зачем же алгоритм к вам обращается? Для того, чтобы вы валидировали (поддерживали) сеть и обеспечивали ее безопасность, подтвердив транзакции в сети «Ракета». Это позволит создать новые блоки и записать новые совершенные операции в сети.

В итоге, так как вы держите на счету криптовалюту и выступаете в качестве валидатора, то за каждую выполненную валидацию получите вознаграждение в токенах той же самой криптовалюты, которые вычитаются из комиссии за перевод внутри сети.

Именно это в схеме стейкинга наводит на мысль о банковском депозите.

Алгоритм proof-of-stake в новых блокчейнах пришел на замену алгоритму proof-of-work. У первого много преимуществ, так как для образования новых блоков по принципу proof-of-work требуются большие вычислительные мощности в виде майнингового оборудования. В этом случае ваш заработок за обрабатываемые транзакции зависит от возможностей оборудования и требует больших энергозатрат. В случае же PoS ваш доход от обрабатываемых транзакций зависит от объема владения, возраста и рандомного алгоритма блокчейна сети.

Виды стейкинга

У него есть несколько вариантов.

Простые пулы

Если в вашем кошельке находится 1000 монет «Ракеты» от общего количества 100 000, то вы обрабатываете не так много транзакций и получаете небольшую доходность. Но если вы объединитесь с другими владельцами «Ракеты» в пул, то и монеты всех участников объединятся в общий «фонд»: к примеру, 40 000 монет. В этом случае вероятность дохода существенно возрастет, и вознаграждение вы будете получать чаще и равномернее.

И хотя в зависимости от доли сумма вознаграждения может снизиться, как это бывает в сети Ethereum, совокупный доход от пула выгоднее, так как он чаще валидирует транзакции.

Рис. 2. Доходность стейкинга в различных токенах, источник: miro.medium.com

Пулы ликвидности

Они в основном появились из-за спекулятивных потребностей бирж. Например, кто-то хочет открыть шорт-позицию по монете «Ракета» на бирже, но у самой биржи монет мало или вовсе нет. Чтобы решить проблему, руководство биржи будет искать такой пул ликвидности, у которого монет «Ракеты» достаточно. Тогда спекулянты на бирже смогут открывать шорт-позиции и торговать с кредитными плечами. Биржа в итоге заработает на комиссиях с трейдеров и заплатит часть выручки пулу ликвидности, а тот, в свою очередь, вкладчику (стейкеру).

Пулы ликвидности могут быть образованы внутри функционала самой криптобиржи, как это сделано, например, у Binance. Также они могут существовать на стороннем сайте.

Вознаграждение за стейкинг в пулах ликвидности можно получать в токенах биржи, самой монеты или в токенах пула ликвидности. Последний вариант реализован, например, у LP-токенов (Liquidity Pool token) в Pancake.

Какая доходность от стейкинга?

Криптотрейдерам очень важна высокая ликвидность сделок и достаточные объемы для торгов. Всё это вынуждает криптобиржи запасаться достаточным количеством различных токенов, обращаться за услугами в пулы ликвидности, а также брать кредиты у институциональных клиентов в криптомонетах. Ведь пока есть потребность в токенах, будут и те, кто готов их предоставить в долг, под определенный процент на определенный период.

Рис. 3. Визуализация работы пула ликвидности, источник: defi.cx

Пулы ликвидности же, напротив, зачастую не обладают достаточным капиталом для кредитования бирж и выпускают в качестве вознаграждения собственный токен.

Возьмем пул ликвидности Pancake. Какие бы монеты мы не разместили в нем, в виде вознаграждения мы все равно получим именно валюту Pancake.

Но на рынке может сложиться такая ситуация, что токены пула ликвидности сильно подешевеют. Поэтому более безопасным сценарием в стейкинге был бы вариант получения вознаграждения в стейблкоинах типа USDT (аналог цифрового доллара США). Это был бы низкий риск.

К средним рискам можно отнести вознаграждение за стейкинг в токенах криптобирж, а для более высокорискованных инвесторов подойдут LP-токены, выпущенные пулами ликвидности.

Как видим, использовать можно различные стратегии. Кредитование в криптовалютах — хоть и молодой, но уже полноценный рынок.

При этом конкуренция между пулами растет, а молодые криптомонеты на рынке изо всех сил пытаются привлечь к себе внимание. В итоге ставки за стейкинг в LP-токенах или токенах молодых монет все чаще переваливают в годовой доходности за трехзначные показатели.

Тенденции

Очевидно что ставки сейчас переживают бум. От значений в 7-10% год назад мы уже подходим к 20% годовых. Все чаще в пулах по токенам начинающих и малоизвестных проектов ставки по стейкингу варьируются от 30 до 90% годовых.

Такие высокие проценты побуждают малоопытных инвесторов и более осторожных венчурных капиталистов закупать токены проекта в ожидании отчислений по стейкингу. Но такие отчисления нередко оказываются недолгими: токены малоизвестных проектов теряют стоимость и продаются по бросовым ценам.

Рис. 4. Виталик Бутерин, основатель Etherium, источник: vedomosti.ru

Тем не менее, не все так плохо. Существуют и достаточно крупные проекты из ТОП-30 криптовалют по капитализации, которые могут предложить фиксированную доходность по стейкингу в районе 7-14% годовых, а по стейблкоину доллара (Tether) средняя ставка на рынке составляет 9,44% годовых.

Кроме того, летом этого года ожидается полноценный переход на PoS алгоритм самой используемой в мире блокчейн цепочки Ethereum. Сейчас этот алгоритм сейчас параллельно тестируется в меньшей по размеру сети Beacon.

Инфляция крипторынка

Стейкинг породил новое понятие: криптоинфляция, хотя фактически это недополученная прибыль.

Предположим, некий Николай отправил 1000 токенов «Ракеты» для стейкинга в пул ликвидности и получает 17% годовых в монетах этого пула. А криптоэнтузиаст Василий оставил 1000 токенов «Ракеты» просто лежать на кошельке и не трогал в течение года.

Получается, что Николай и все остальные, кто воспользовался стейкингом, кроме монет «Ракеты», получили вознаграждение в токенах пула ликвидности или аналогичных токенах. А вот Василий остался с тем же, с чем и был. При условии, что за год новых монет «Ракеты» не было выпущено, покупательская способность Николая стала выше. Это можно считать криптоинфляцией.

Что такое фарминг?

Фарминг — это, по сути, тот же стейкинг. Только при классическом стейкинге токены остаются на вашем личном или биржевом кошельке, и риски минимальны. А фарминг подразумевает получение процентного дохода с использованием третьих лиц: пулов ликвидности и прочих децентрализованных площадок. Но и то, и другое предполагает получение процентного дохода от своих криптоактивов.

Стейкинг для инвестора безопаснее и проще, так как средства находятся на собственном кошельке и нужно отслеживать динамику только одного токена. Доходность в это случаем достигает не более 10% годовых в удерживаемых токенах.

В фарминге придется брать на себя риск надежности площадки и отслеживать динамику не только вкладываемого токена, но и тех, в которых начисляются вознаграждения. Но с ростом рисков возрастает и доходность: тут можно получить от 15% до 150% годовых только в виде отчислений, без учета изменения стоимости токенов.

При инвестициях в рискованные криптопроекты есть высокая вероятность получить убыток в 50% и более от инвестируемых средств. Поэтому даже самым высокорискованным инвесторам не стоит вкладывать в стейкинг и фарминг более 10% инвестиционного капитала.

Аналитик Александр Холодов, редактор Никита Марычев.

Когда вы приводите котенка в свой дом, он должен быстро обучиться ходить в лоток. Однако иногда может возникнуть ситуация, когда котенок начинает ходить в лоток и в другие места. Что же может быть причиной такого поведения и как решить эту проблему? Далее будут рассмотрены основные причины и возможные решения данной проблемы.

Отсутствие приучения. Если котенок не был достаточно обучен ходить в лоток, он может начать ходить в другие места. Приучение котенка начинается с его первого дня в новом доме. Рекомендуется показать котенку лоток и ставить его в него после каждого сна, еды и игры. Также важно поощрять котенка хвалебными словами и лаской, когда он ходит в лоток.

Физические причины. Котенок может начать ходить в другие места, если у него есть физическая причина, которая мешает ему сидеть в лотке. Например, у него может быть проблема с мочевым пузырем или кишечником. Если вы заметили, что котенок часто пытается ходить в лоток, но не может сидеть в нем или испытывает болезненные ощущения, обязательно обратитесь к ветеринару для диагностики и лечения.

Территориальное поведение. Котенок может начать ходить в другие места, чтобы отметить свою территорию. Это может происходить, когда котенок чувствует угрозу или неуверенность. В таком случае, рекомендуется создать в доме уютное и безопасное пространство для котенка, где он будет чувствовать себя комфортно и защищенно. Также стоит предоставить котенку достаточно игрушек и мест для игры, чтобы он мог развлекаться и отвлекаться от стресса.

Важно помнить, что каждый случай уникален, и решение проблемы может потребовать времени и терпения. Но с правильным подходом и заботой, котенку можно научить ходить только в лоток и сохранить чистоту в доме.

Котенок ходит в лоток: почему и какие причины?

Одной из самых распространенных причин, почему котенок ходит в лоток и в другие места, является отсутствие достаточно чистого и свежего лотка. Коты очень чувствительны к запахам, и если лоток слишком загрязнен, им может быть неприятно его использовать. Также, если лоток не удается чистить регулярно, это может вызывать стресс у животного и приводить к его нежеланию использовать его.

Еще одной причиной такого поведения может быть неправильная позиция и расположение лотка. Коты предпочитают ходить в лоток, который находится в тихом, спокойном месте, где их не беспокоят посторонние шумы и движение. Также важно помнить, что котята, как и маленькие дети, не всегда успевают найти лоток вовремя, поэтому его необходимо размещать в достаточно доступном для них месте.

Некоторые коты предпочитают ходить в лоток с песком или грунтом, а не с каталитическим наполнителем. Это может быть связано с особенностями их поведения или привычками. В таком случае, можно попробовать предложить котенку альтернативные наполнители и посмотреть, как он на них реагирует.

Чтобы предотвратить подобное поведение и научить котенка ходить только в лоток, необходимо быть терпеливым и последовательным. Регулярно очищайте лоток, обеспечьте его комфортное расположение и выберите подходящий для него наполнитель. Также, стоит обратить внимание на реакцию котенка на лоток и учесть возможные проблемы со здоровьем. В случае сложностей, рекомендуется обратиться за помощью к ветеринару или поведенческому специалисту.

Изучение окружающего мира

Когда котенок попадает в новую среду, он не знает, что можно делать, а что нельзя. Он использует свое врожденное любопытство, чтобы узнать о том, какие предметы могут быть интересными или иметь особый аромат. Он может выяснить, что некоторые поверхности могут быть хорошим местом для мочевыведения, или что другие предметы могут казаться ему удобными для спуска или царапания.

Окружающий мир кажется котятам большим и неизведанным местом, и их любопытство может привести их к исследованию различных уголков дома. Они продолжают учиться и адаптироваться к своей среде, и иногда это включает в себя случайные посещения лотка или других мест.

Для решения этой проблемы, владельцы могут предложить котятам альтернативные места для исследования, такие как игровые зоны или специальные когтеточки. Кроме того, важно удостовериться, что лоток всегда доступен для котенка и что он находится в безопасной и комфортной области дома.

Котенку интересно познавать новые запахи

Когда котенок находится в новом окружении, он хочет узнать все о нем. Он дышит, нюхает и анализирует запахи, которые идут от предметов, мебели и других животных. Котята могут особенно заинтересоваться запахами еды, поэтому не удивительно, что они могут искать места, где она была. Это может быть причиной того, почему котенок ходит в лоток или ищет другие места для облегчения своих потребностей.

Чтобы помочь котенку избегать нежелательных мест, где он может сделать свои нужды, необходимо предложить ему комфортную и доступную лоток. Лоток должен быть расположен в тихом и уединенном месте, где котенок будет чувствовать себя безопасно и спокойно.

Проблема:

Котенок ходит в лоток, но также ищет другие места для облегчения своих потребностей.

Причина:

Котенку интересно познавать новые запахи.

Решение:

Предложить котенку комфортный и доступный лоток. Расположить его в тихом и уединенном месте.

Помните, что котята еще только учатся использовать лоток, поэтому им может потребоваться некоторое время и терпение, чтобы они стали делать свои нужды только в нем. Используйте положительное подкрепление, поощряйте их, когда они ходят в лоток, и постепенно привыкните к нему.

Освоение территории через пометы

Котенок начинает оставлять пометы, когда его носику уже 3-4 недели. Сначала они могут делать это случайно, но постепенно начинают осознавать связь между потребностью и местом для ее удовлетворения.

Пометы могут иметь не только практическую, но и эмоциональную функцию. Котенок оставляет запаховые следы не только для указания на свою территорию, но и для выражения своего эмоционального состояния. Например, оставляя помет на постели хозяина или на других предметах, он может показать свою привязанность и любовь.

Решением проблемы неправильного использования лотка может быть обучение котенка. Необходимо создать определенные условия для его обучения: предоставить ему соответствующий лоток, обратить внимание на правильное место его расположения и следить за его чистотой. Нужно поощрять и похвалить котенка, когда он использует лоток правильно и избегать наказания в случае неправильного поведения.

Таким образом, через пометы котенок осваивает свою территорию и выражает свое эмоциональное состояние. Обучение помогает справиться с проблемой неправильного использования лотка и создать комфортные условия для животного.

Подражание матери или другим кошкам

Одной из причин, почему котенок может ходить в лоток или в другие места, может быть его стремление подражать поведению своей матери или других кошек в доме.

Необходимо понимать, что котята наблюдают за матерью с самого раннего возраста и могут копировать ее действия. Если взрослая кошка не правильно использует лоток или ходит в другие места, есть вероятность, что котенок повторит ее пример. Такое поведение может быть связано с тем, что котенок считает это нормальным и приемлемым.

Кроме того, если в доме проживают другие кошки, котенок может подражать им. Он может видеть, что другие кошки ходят в лоток или делают свои нужды в определенных местах и повторять их поведение.

Если причиной неправильного поведения вашего котенка является подражание матери или другим кошкам, важно обратить внимание на поведение этих кошек. Возможно, им необходимо переобучение или перезнакомление с лотком.

Постепенно вводите котенка в новое место. Переносите его туда, где хотите, чтобы он ходил в лоток.

Имейте в виду, что каждая ситуация индивидуальна. Не стесняйтесь проконсультироваться с ветеринаром или поведенческим специалистом, если проблема продолжает возникать.

Профилактика воспитания котенка

Профилактика воспитания котенка играет важную роль в формировании его поведения и привычек. Чтобы котенок не ходил в лоток и в другие нежелательные места, необходимо следовать нескольким рекомендациям:

1. Чистота и доступность лотка. Важно регулярно очищать лоток от отходов и поддерживать его в чистоте. Также следует убедиться, что лоток всегда доступен для котенка и находится в удобном месте.

2. Обучение темпу природы. Коты по природе своей чистоплотные существа. В процессе воспитания необходимо обучить котенка следовать своим инстинктам и использовать лоток для естественных нужд.

3. Поощрение и наказание. Важно поощрять котенка за правильное поведение и использование лотка, с помощью ласки или лакомства. Однако, если котенок ходит в нежелательные места, следует показать ему недовольство и наказать его, например, громким «нет».

4. Предотвращение стресса. Стресс может быть одной из причин, по которым котенок ходит не в лоток. Поэтому, важно предотвращать стрессовые ситуации и создавать комфортную обстановку для котенка.

Следуя этим рекомендациям, вы сможете успешно предотвратить возникновение проблем с лотком у вашего котенка и воспитать его правильным образом.

Раннее начало приучения к лотку

Правильное время для начала приучения к лотку — это возраст четырех-пяти недель. В этом возрасте котята начинают активнее исследовать окружающую среду и осознавать свои естественные потребности.

Важно помнить, что приучение котенка к лотку – это постепенный процесс, требующий терпения и настойчивости. Котенку нужно показывать лоток, устанавливать его в удобном для него месте и проводить основные манипуляции, чтобы он понял его предназначение.

Поставьте котенка в лоток после того, как он поел, поспал или играл. Поднимайте его лапки и делайте движения, как он будет совершать во время загортовки. Не забудьте похвалить и похлопать котенка после успешного использования лотка.

Не стоит забывать об ограничении доступа к другим местам, которые могут заинтересовать котенка в качестве туалета. Закройте двери в комнаты и поместите предметы в места, где котенок обычно проявляет неадекватное поведение.

Если котенок ходит в лоток и в другие места, это может говорить о том, что он не понял его назначение или имеет проблемы со здоровьем. Лучше проконсультироваться с ветеринаром, чтобы устранить возможные причины.

Помните, что раннее начало приучения к лотку — это важный шаг в воспитании и формировании правильных навыков котенка. С вашей заботой и терпением он быстро освоит этот навык и будет ходить только в свой лоток.

Вопрос-ответ:

Какие могут быть причины того, что котенок ходит в лоток?

Есть несколько возможных причин, почему котенок может ходить в лоток. Возможно, он просто еще не научился контролировать свои выделения и ему необходимо время, чтобы понять, что нужно делать в лотке. Также, у котенка может быть проблема со здоровьем, поэтому он не может удерживать мочу и кал. Некоторые котята могут также быть привыкшими к тому, что они могут ходить в любое место в доме, поэтому им нужно научиться ходить только в лоток.

Как можно помочь котенку научиться ходить в лоток?

Если котенок еще маленький и только у вас появился в доме, нужно поставить в разных местах несколько лотков, чтобы он всегда видел их и мог легко подходить к ним. Также необходимо следить за котенком и, когда видите, что он приближается к лотку, поднимать его и ставить внутрь. Постепенно он привыкнет и будет сам ходить в лоток. Важно давать ему похвалу, когда он ходит в лоток, чтобы он понимал, что делает все правильно.

Что делать, если котенок все равно ходит в другие места и игнорирует лоток?

Если котенок продолжает ходить в другие места и игнорировать лоток, возможно, у него есть какие-то проблемы со здоровьем или он испытывает стресс. В таком случае, лучше обратиться к ветеринару, чтобы он провел осмотр и определил причину данного поведения. Возможно, котенку потребуется лечение или просто больше внимания и заботы.

Мой котенок раньше ходил в лоток, но сейчас перестал. Что делать?

Если котенок раньше ходил в лоток, но сейчас перестал, возможно, он испытывает какие-то проблемы или неудобства с лотком. Проверьте, чистый ли лоток и есть ли достаточно места для котенка в нем. Также обратите внимание на то, изменилось ли что-то в окружении котенка, что может вызвать стресс или неудобство. Если проблема продолжается, рекомендуется обратиться к ветеринару для консультации.

Почему мой котенок ходит в лоток в одни места, а в другие места – нет?

У котенка могут быть разные предпочтения относительно места, где ходить в лоток. Это может зависеть от доступности лотка, его местоположения и окружающей обстановки. Некоторым котятам нравятся закрытые лотки, так как они предоставляют им больше приватности, в то время как другие предпочитаю открытые лотки, чтобы видеть, что происходит вокруг них. Важно обеспечить котенку комфортные условия в месте, где установлен лоток, и следить за его чистотой.

Как можно научить котенка ходить только в лоток?

Если ваш котенок ходит не только в лоток, то первым шагом является определение причины этого поведения. Котенок может ходить в неподходящие места из-за стресса, маркировки территории или болезней. Если исключены медицинские причины, вам стоит пересмотреть условия лотка. Он должен быть достаточно большим, чистым и расположенным в тихом месте. Также важно похвалить котенка, когда он ходит в лоток, и по возможности, предотвращать принесение его в неподходящие места.

Многие инвесторы в период высоких процентных ставок рассматривают покупку облигаций, чтобы надолго зафиксировать хорошую доходность. Однако на рынке становится все больше облигационных выпусков с put-офертой. Эмитенты таким образом страхуют себя от обязательства платить высокий процент, когда ставки в стране упадут и кредиты станут дешевле. Нам как инвесторам нужно быть особенно осторожными с такими облигациями.

Чтобы не потерять деньги, нужно внимательно следить за датой оферты и мониторить объявление о размере купона. А при решении продать облигацию в дату оферты — заранее сообщить об этом брокеру. Иначе оферта не исполнится, и ваши деньги могут оказаться «замороженными» на несколько лет.

Кроме этого, обязательно узнайте у своего брокера все детали процедуры исполнения оферты и размер комиссии за участие. Сколько придется заплатить за put-оферту по облигациям?

Пример облигации с put-офертой

Облигация со сроком обращения 10 лет с переменным купоном была размещена с изначальной ставкой купона в 16,1%. По условиям выпуска было предусмотрено несколько оферт: по мере их исполнения купонная ставка снижалась, пока не опустилась до 0,1%.

С другой стороны, put-оферта может быть выгодна инвестору. Например, когда процентные ставки растут, а в портфеле есть долгосрочная облигация с низкой ставкой купона и рыночной ценой ниже номинала. Оферта в таком случае дает возможность погасить облигацию по номиналу и реинвестировать средства под более высокий процент, минимизировав риски долгосрочного хранения.

Ах, эта любовь! В то время как в мире царит романтика, иногда даже самые крепкие пары не могут сохранить свои отношения. Один из самых знаменитых и богатых пар Дворцовая история, Алексей Винер и Дарья Усманова, недавно объявили о своем разводе. Но что же стало настоящей причиной разрыва их брака? Рассмотрим детали этой истории.

Хотя Винер и Усманова казались идеальной парой со стороны, но внутри их отношения оказались не такими гладкими, как могло показаться. Винер – бизнесмен, известный своими спортивными талантами и богатством. Усманова – красивая и успешная женщина, которая всегда была на виду. Но, несмотря на их общие интересы и богатую жизнь, эта пара столкнулась с проблемами, которые не смогли преодолеть.

Некоторые источники утверждают, что основной причиной развода стали непреодолимые разногласия между Винером и Усмановой в финансовых вопросах. Похоже, что деньги стали центральной темой их споров и ударили по основам их отношений. Но, конечно, многие считают, что развод Винера и Усмановой был результатом длительного и несчастного брака, который уже не мог продолжаться.

Почему Винер и Усманов развелись?

Развод Винера и Усманова стал одной из самых обсуждаемых тем в социальных сетях и среди поклонников обоих знаменитостей. Причины расставания пары были разными и вызвали много спекуляций в СМИ.

Одной из основных причин развода могла стать разница интересов и ценностей между Винером и Усмановым. Многие замечали, что у них был разный стиль жизни и разные приоритеты. Это могло привести к множеству конфликтов и непониманию друг друга.

Также, часто упоминалась возможная роль сторонних лиц в распаде отношений. Слухи о предательстве и измене сделали свою работу и подогрели интерес к личной жизни Винера и Усманова.

Отсутствие общих целей и планов на будущее также может быть причиной развода. Если партнеры не видят общей перспективы и не имеют общих целей, это может привести к расставанию.

Некоторые источники также упоминали финансовые проблемы как одну из возможных причин развода. Несогласие по финансовым вопросам может негативно сказаться на отношениях и стать основой для развода.

Проблемы финансового характера

Среди основных причин развода Винера и Усманова можно выделить проблемы финансового характера. Одной из них были разногласия по поводу управления семейными финансами. Усманов предпочитал инвестировать большую часть денег в новые бизнес-проекты, в то время как Винер склонялась к сохранению средств на банковских счетах и недвижимости.

Кроме того, Винер и Усманов имели разные подходы к управлению расходами. Усманов относился к деньгам более безответственно, часто тратил на роскошь и дорогие увлечения, что вызывало недовольство Винер. Она, в свою очередь, предлагала более экономичные варианты расходов и стремилась к финансовой стабильности.

Также стоит отметить, что Винер и Усманов имели разные приоритеты в финансовой сфере. Усманов видел главную цель в накоплении богатства и росте своего бизнеса, в то время как Винер была более ориентирована на создание комфортных условий для семьи и обеспечение ее благополучия.

Очевидно, что эти разногласия по финансовым вопросам стали серьезным испытанием для отношений Винера и Усманова и привели к их разводу. Использование различных стратегий управления деньгами и разные приоритеты в финансовой сфере оказались непреодолимыми преградами на пути к счастливой и долгой совместной жизни.

Неудовлетворенность Винер отношениями

Главной причиной развода между Михаилом Винером и Алишером Усмановым стала неудовлетворенность Винер отношениями. По мнению близких источников, он часто выражал свое недовольство отношениями с Усмановым, считая их неполноценными и лишенными эмоциональной глубины.

Винер стал замечать, что долгие годы совместной жизни с Усмановым не принесли им счастья и исполнения взаимных ожиданий. Он часто ощущал, что его партнер недостаточно внимателен и заботлив, не проявляет интереса к его эмоциональным и психологическим потребностям.

Винер также страдал от отсутствия духовного созвучия с Усмановым. Он хотел более глубокого и осмысленного общения, включающего обсуждение важных тем и ценностей, но не находил этого в своих отношениях с Усмановым.

Кроме того, Винер недовольствовал интимной стороной их отношений. Он считал, что их сексуальная жизнь стала монотонной и лишенной страсти. Он хотел большей физической близости и экспериментов, но возможность испытать это с Усмановым была ограничена или отсутствовала совсем.

Все эти факторы в совокупности привели к тому, что Винер почувствовал, что он недостаточно счастлив в своей супружеской жизни и решил принять решение о разводе. Он понял, что продолжение таких отношений приведет только к дальнейшей неудовлетворенности и несчастью для обоих партнеров.

Споры о распределении совместного имущества

Распределение совместного имущества может быть сложным, поскольку каждая из сторон хочет получить как можно больше. В случае Винер и Усманова, у них было множество ценных активов, включая недвижимость, автомобили, финансовые инвестиции и предметы искусства. Возникает вопрос, как справедливо разделить все эти активы между ними.

Часто в таких ситуациях стороны могут пытаться договориться о разделе имущества путем переговоров или медиации. Они могут нанимать юристов, чтобы помочь им в этом процессе и защитить их интересы. Однако, когда стороны не могут прийти к соглашению, они обращаются в суд, где судья принимает окончательное решение о распределении имущества.

В случае Винер и Усманова, их спор о распределении совместного имущества прошел через судебную систему. Судья рассматривал все доказательства и аргументы сторон, чтобы определить, какое имущество будет отдано каждому из них. Это могло быть сложным решением, поскольку суд должен был учитывать не только статус каждого из супругов, но и их финансовые возможности.

В результате суд принял решение о разделе имущества Винера и Усманова, которое устроило обе стороны. Это было основано на множестве факторов, таких как продолжительность брака, образ жизни, контрибуции каждого из супругов и другие соображения.

Важно понимать, что споры о распределении совместного имущества не всегда заканчиваются судебным разбирательством. Стороны могут попытаться найти другие способы урегулирования своего разногласия, такие как медиация или арбитраж. Однако, в случае Винера и Усманова, судебное разбирательство было необходимым для окончательного разрешения их спора.

В итоге, споры о распределении совместного имущества могут быть очень сложными и конфликтными, особенно когда ставки высоки. Винер и Усманов столкнулись с этими сложностями во время своего развода, и судья принял решение, которое удовлетворило обе стороны. Это показывает, насколько важно иметь правильные способы разрешения таких споров.

Тип имущества

Имущество Винера

Имущество Усманова

Недвижимость

Квартира в центре города

Дом на окраине

Автомобили

Мерседес

БМВ

Финансовые инвестиции

Портфель акций

Облигации

Предметы искусства

Картина известного художника

Скульптура

Различия во взглядах на будущее

Причиной развода между Винер и Усмановым были не только конфликты и стрессовые ситуации, но и их различные взгляды на будущее. Оба партнера имели амбициозные планы и стремились к успеху, однако их представления о том, какие шаги нужно предпринять для достижения своих целей, значительно расходились.

Винер видел будущее компании в масштабном развитии на глобальном уровне. Он предлагал инвестировать средства в новые проекты, открывать филиалы в разных странах, разрабатывать инновационные технологии и активно входить на новые рынки. Его стратегия была ориентирована на быстрый рост и увеличение доли на рынке.

Усманов, с другой стороны, был более консервативным и предпочитал более осторожный подход к развитию компании. Он считал, что необходимо сосредоточиться на укреплении своей текущей позиции на рынке, повышении качества продукции и коммуникации с клиентами. Он полагал, что стабильность и надежность – ключевые факторы успеха.

При таких значительных различиях во взглядах на будущее, партнерам стало все сложнее достигать общих соглашений и принимать совместные решения. Они часто сталкивались с противоречиями и не могли найти компромиссные решения, что в итоге привело к разводу.

Несоответствие в планах на семейные и карьерные устремления

Одной из причин развода Винера и Усманова стало несоответствие их планов на семейные и карьерные устремления. Несмотря на то, что они оба были успешными и богатыми людьми, у них были различные представления о том, какие цели и приоритеты должны быть важными в их жизни.

Винер был амбициозным предпринимателем, чья карьера была для него приоритетом. Он стремился к успеху и финансовой независимости, готов был полностью посвятить себя своей работе и бизнесу.

С другой стороны, Усманову важнее была семья и личное счастье. Она хотела больше времени проводить с мужем, строить отношения и заниматься общими делами. Для нее семья и домашний уют были на первом месте.

В результате, у пары постоянно возникали конфликты и недопонимания. Винер ощущал, что его жена не ценит его успеха и слишком много времени тратит на домашние дела. Усманова, в свою очередь, считала, что муж слишком сосредоточен на своей работе и упускает возможность наслаждаться семейной жизнью.

Несмотря на их общий интерес к достижению благосостояния, разница в их планах и приоритетах стала главной причиной их развода. Постоянные разногласия и недовольство привели к тому, что они поняли, что их видение будущего несовместимо и развод был наилучшим решением для обоих.

Расхождение по вопросам воспитания детей

В одной из основных причин развода Анны Винер и Алишера Усманова стала ярко выраженная разница во взглядах на воспитание детей. Они имели разные представления о том, как лучше всего воспитывать своих детей и какими ценностями они должны руководствоваться.

Анна Винер, известная писательница и общественный деятель, считала, что воспитание детей должно быть основано на принципах гуманизма, эмпатии и развитии личности. Она подчеркивала важность детской самостоятельности, поддержки и поощрения интересов ребенка, а также уважения его индивидуальности.

С другой стороны, Алишер Усманов, успешный бизнесмен и филантроп, придерживался более традиционных взглядов на воспитание детей. Он считал, что детей необходимо воспитывать в строгом режиме и учить правильным ценностям и нормам поведения. Он подчеркивал важность дисциплины и ответственности перед семьей и обществом.

Такие различия во взглядах на воспитание детей привели к многочисленным конфликтам в семье Винер и Усманова, что в конечном итоге стало причиной их развода. Они не смогли найти компромисс и согласие в этом вопросе, что привело к тому, что они решили разойтись и продолжить свою жизнь по-отдельности.

Расхождение во взглядах на воспитание детей является одной из самых серьезных причин разлада в отношениях между супругами. Воспитание детей требует согласования ценностей, методов и подходов к родительству, и если эти взгляды слишком различны, это может создать напряженность и конфликты в семье.

Развод Анны Винер и Алишера Усманова стал печальным примером того, как разные взгляды на воспитание детей могут разрушить семейные отношения. Это напоминание о том, насколько важно обсуждать и согласовывать свои взгляды на воспитание еще до создания семьи, чтобы создать условия для гармоничного совместного родительства и предотвратить возможные проблемы в будущем.

Вопрос-ответ:

Почему Винер и Усманов развелись?

По предварительной информации, причиной развода являлись непреодолимые разногласия в отношениях между Винер и Усмановым. Обе стороны не смогли найти компромисс и решить возникшие проблемы, в результате чего было принято решение об окончательном разрыве отношений.

Какие подробности о разводе Винер и Усманова стали известны?

Подробности о разводе Винер и Усманова пока недоступны для широкой публики. Известно лишь то, что развод прошел в законном порядке и был подтвержден компетентными органами. Заключить брак между Винер и Усмановым было просто, а вот развод оказался значительно более сложным процессом.

Какие причины привели к разрыву отношений между Винер и Усмановым?

Конкретные причины, которые привели к разводу Винер и Усманова, неизвестны. Однако возможно, что это были разногласия по поводу семейных ценностей, финансовых вопросов, разницы характеров или личных амбиций. Безусловно, эти причины имели серьезный вес, чтобы Винер и Усманов приняли решение о разрыве отношений.

Можете ли вы поделиться подробностями развода Винер и Усманова?

К сожалению, у нас нет точной информации о подробностях развода Винер и Усманова. Возможно, что появятся дополнительные сведения после завершения процесса развода. Однако на данный момент нет достоверной информации о причинах, деталях или условиях, сопровождающих этот разрыв отношений.

Какие слухи ходят о причинах развода Винер и Усманова?

Существует множество слухов и спекуляций о причинах развода Винер и Усманова, но они не могут рассматриваться как достоверная информация. Некоторые предположения включают финансовые разногласия, измену, проблемы в общении или несовместимость. В любом случае, надо помнить, что это лишь слухи, и пока официальных комментариев по этому вопросу нет.

Почему Винер и Усманов развелись?

Поводом для развода Винера и Усманова стало несоответствие их жизненных ценностей и различия во взглядах на будущее. Винер и Усманов решили разойтись, чтобы каждый мог следовать своим интересам и строить собственное счастливое будущее.

Какие подробности и причины развода между Винером и Усмановым?

Среди подробностей развода Винера и Усманова были упомянуты нежелание обеих сторон уступать и искать компромиссы, постоянные конфликты и несоответствие взглядов на семейные ценности и воспитание детей. Одной из основных причин разрыва брака стала несовместимость характеров и непреодолимые разногласия, которые привели к несчастливому и недовольному браку.